2026년 5월 3주차 글로벌 AI 산업 지형도 및 트렌드 분석

보고서 작성일: 2026년 5월 17일 (일)

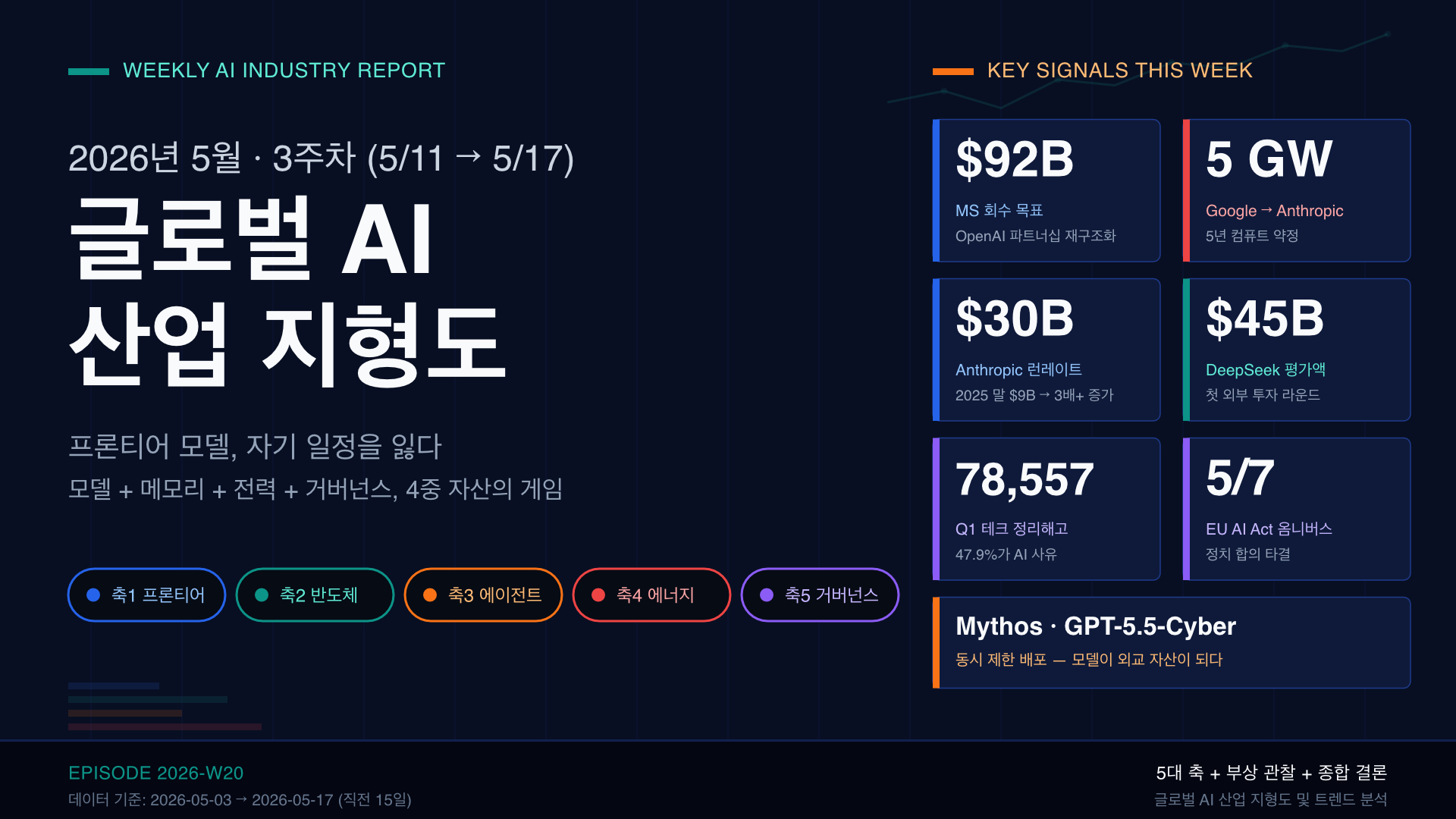

데이터 기준 기간: 2026년 5월 3일 ~ 5월 17일 (직전 15일)

분석 프레임: 5대 축 + 부상 관찰 + 시대 키워드 검증

Executive Delta Brief — 이번 주 핵심 변화 5건

- Anthropic·OpenAI 동시에 “사이버 모델” 제한 배포 시작 — Anthropic의 Mythos가 운영체제·웹브라우저 전반에서 수천 건의 제로데이를 발견했고, OpenAI는 5월 11일 GPT-5.5-Cyber를 EU 기관에만 제한 공개. 프론티어 모델의 공격·방어 비대칭이 거버넌스 의제의 1순위로 부상.

- Microsoft-OpenAI 파트너십 재구조화 (4월 27일 발표 → 5월 11일 재무목표 공개) — Microsoft는 IP 라이선스를 2032년까지 보유, OpenAI는 멀티클라우드 자유 확보. Bloomberg는 Microsoft가 초기 투자에서 920억 달러 회수를 목표로 한다고 보도. AI 협업 구조의 표준 사례가 됨.

- 수요폭증 = 자본 폭증 — Sierra(고객지원 에이전트) 9.5억 달러 (5/4), DeepSeek 첫 라운드 평가액 450억 달러 보도 (5/6), Recursive Superintelligence 스텔스 6.5억 달러 (5/14). Q1 2026 글로벌 VC가 3,000억 달러를 돌파한 흐름의 연속.

- Samsung HBM4 본격 양산 진입, NVIDIA Rubin 설계 재조정 — Samsung은 4월 GTC에서 HBM4E를 공개하고 AMD MI455X·6세대 EPYC ‘Venice’에 1차 공급 확정. 한편 NVIDIA Rubin·Rubin Ultra는 HBM4 베이스 다이 품질·휨·전력 설계 이슈로 일정 재조정 압력.

- EU AI Act 옴니버스 정치적 합의 (5월 7일) — 고위험 AI 임베디드 제품은 2028년 8월까지 적용 유예, 생성 AI 워터마킹 의무는 2026년 12월 2일부터. 동시에 Microsoft·Google·xAI는 미국 정부에 출시 전 모델 테스트 권한 제공 합의(5월 5일). 규제는 늦춰지고, 자발적 사전 점검은 빨라지는 양방향 압력.

시대 키워드 유효성 검증 테이블

| 키워드 | 직전 주 상태 | 이번 주 변화 | 유효성 |

| 프론티어 모델 비대칭 | 유효 | Mythos·GPT-5.5-Cyber 제한 배포로 강화 | ★ 강화 |

| HBM 공급 병목 | 유효 | NVIDIA Rubin 일정 압력, SK하이닉스 70% 선점 | ★ 강화 |

| 휴머노이드 양산 진입 | 유효 | Tesla Optimus V3 공개 7~8월로 연기 | ◯ 유지 |

| SMR 데이터센터 결합 | 유효 | NANO+Supermicro MOU, 1,000 TWh 임박 | ★ 강화 |

| AI 거버넌스 옴니버스 | 신규 | EU AI Act 5/7 정치합의로 정식화 | ★ 신규 |

| 에이전트 자본화 | 유효 | Sierra·DeepSeek·Recursive 라운드 폭주 | ★ 강화 |

| 재귀 자기개선 AI | 부상 | Recursive Superintelligence 스텔스 (5/14) | ▲ 부상 |

| AI 노동 대체 | 유효 | Coinbase 14%, 1분기 78,557명 (47.9% AI사유) | ★ 강화 |

축 1 — 프론티어 모델 & 플랫폼 경쟁

개요

이번 주의 키워드는 “제한 배포로 가는 프론티어”입니다. Anthropic Mythos와 OpenAI GPT-5.5-Cyber가 동시에 일반 출시 대신 정부·핵심 인프라 기업에만 선별 공개되는 사이클이 정착했습니다. 동시에 거대 클라우드와의 결합 구조가 재편되고, 신흥 라이벌 DeepSeek의 가치 평가가 급격히 끌어올려졌습니다.

주도 기업

- OpenAI — 5/11 OpenAI Deployment Company 출범(엔터프라이즈 도입 자문 조직). 같은 날 ChatGPT 광고 베타 테스트 시작 보도. EU에 GPT-5.5-Cyber 한정 제공. Microsoft와의 파트너십은 IP 라이선스 2032년까지 연장, OpenAI는 비-API 제품을 타 클라우드에 자유 배포할 권리 확보. (CNBC, OpenAI Blog, Bloomberg)

- Anthropic — Mythos를 약 40개 협력사에만 제공(Project Glasswing). Claude for Small Business를 출시해 QuickBooks·PayPal·HubSpot·Canva·Docusign·Workspace·M365와 즉시 연동되는 워크플로우 패키지를 배포. 런레이트 매출이 300억 달러(2025년 말 90억 달러 대비 3배 이상 증가)에 도달. Google이 최대 400억 달러(현금+컴퓨트)를 추가 투자하고 Broadcom과 컴퓨트 파트너십 확장. (Anthropic, TechCrunch, red.anthropic)

- Google — Gemini Intelligence가 화면 컨텍스트를 인지하고 앱 간을 옮겨 다니는 에이전트형 비서로 진화. Android 통합을 가속해 Apple의 AI 리부트 직전 시장 선점을 시도. Anthropic에 향후 5년간 5 GW 컴퓨트 공급 약정. (CNBC)

- Microsoft — OpenAI와의 단순화된 신규 계약을 4월 27일 공식 발표. Azure 우선 권리는 유지하면서도 OpenAI의 멀티클라우드 진출을 인정. (Microsoft Blog)

- xAI — 5월 중 Grok Web에 Connectors(SharePoint·Outlook·OneDrive·Notion·GitHub·Linear·BYO MCP) 추가. Imagine API에 Quality Mode, Voice API에 Custom Voices 도입. 모델 신규 출시보다 워크플로우 통합·창작 도구 확장에 집중. (Releasebot)

주목 기업

- DeepSeek — 첫 외부 투자 라운드에서 450억 달러 평가액 보도(5/6). 중국발 오픈 가중치 모델 라인의 자본화가 본격화. (TechCrunch)

- Sierra (Bret Taylor) — 9.5억 달러 라운드(평가액 150억+), 고객지원 에이전트 시장의 표준 후보. (Crunchbase News)

- Meta — Llama 4 Scout·Maverick은 출시되었으나 5월 신모델은 부재. 8천 명(10%) 정리해고를 5/20부터 단행 예정.

리스크 / Cross-Axis Linkage

- L1 — 축 5 연결: 프론티어 모델이 너무 강해 제한 배포 → 거버넌스(축 5) 의제로 비화. 정부 접근권이 곧 경쟁력이 되는 구조.

- L2 — 축 4 연결: Google·Anthropic 5 GW 컴퓨트 계약은 신규 데이터센터·발전 수요를 직접 견인.

- R1 — 멀티클라우드 자유화는 Azure 종속이 약화되는 신호. Microsoft 920억 달러 회수 기대치는 OpenAI의 IPO·평가절상 시나리오에 강하게 의존.

축 2 — AI 반도체 & 메모리

개요

이번 주의 키워드는 “HBM4 양산이 곧 모델 출시 일정을 결정한다”입니다. NVIDIA Rubin은 차세대 HBM4의 베이스 다이 품질·발열·전력 설계 문제로 일정 압박을 받고 있고, 그 빈자리를 Samsung+AMD 동맹이 메우고 있습니다. 메모리 가격은 글로벌 부족으로 급등 중이며, TSMC 2nm 생산 능력은 이미 2028년까지 예약된 상태입니다.

주도 기업

- NVIDIA — Rubin·Rubin Ultra 플랫폼에서 HBM4 속도·용량 한계, 베이스 다이 품질, 워피지(휨), 다중전력 설계 변경, 히트스프레더 재설계 등 다층적 이슈 보고. 이로 인해 부분 설계 변경 또는 생산 사이클 지연 우려. GTC 2026에서는 ISSCC 협력으로 CPO·HBM4·LPDDR6 로드맵 공개. (Wccftech, SemiAnalysis)

- Samsung — 4월 GTC에서 HBM4E 공개. AMD MI455X와 6세대 EPYC ‘Venice’에 HBM4 1차 공급 확정. 6세대 10nm 클래스(1c) DRAM + 4nm 로직 베이스 다이 기반, 최대 13 Gbps·3.3 TB/s 대역폭. 미국 Taylor 팹 93.6% 완공(2026년 7월 완공 목표), Tesla·NVIDIA 수주 확보. (Samsung Semiconductor, Digitimes)

- AMD — MI455X에 Samsung HBM4 채택. Wall Street의 칩 베팅이 NVIDIA에서 AMD·Intel·Micron으로 분산되는 흐름. MI500은 2027년 하반기 출시 포지셔닝. (CNBC)

- TSMC — 2nm는 2026년 분량 전량 예약, Apple이 초기 캐파의 절반 이상. 100,000 wph 캐파를 2026년 내 확보 목표. Qualcomm·MediaTek·AMD·NVIDIA가 2nm 고객.

- SK하이닉스 — HBM4 초기 물량의 약 70% 선점. 메모리 부족으로 Micron 시총이 8천억 달러 돌파.

주목 기업

- Tesla — AI6·AI6.5 칩을 Samsung Texas와 TSMC Arizona로 분산 위탁. AI 칩 미국 내 생산화의 대표 케이스. (Wccftech)

- Micron — HBM 수혜로 시총 8천억 달러 돌파, 메모리 사이클의 대표주로 부상.

- Intel — AI 인프라 투자처 다변화 흐름에서 재평가. Wall Street 자금 유입 확대.

리스크 / Cross-Axis Linkage

- L1 — 축 1 연결: HBM4 양산 지연은 곧 차세대 LLM 학습 일정 지연으로 직결. 프론티어 모델 출시 타임라인의 병목이 메모리 공급으로 이동.

- L2 — 축 4 연결: 메모리·로직 신공정의 전력 소모 증가는 데이터센터 전력 수요(축 4)와 직접 연결.

- R1 — 미국 내 첨단 캐파 집중은 지정학적 리스크 분산에 도움이 되지만, Samsung Taylor·TSMC Arizona의 가동 지연이 곧 산업 전체 리스크로 작용.

축 3 — 에이전트 & 로보틱스·물리 AI

개요

이번 주의 키워드는 “실험에서 운영으로”입니다. 휴머노이드는 더 이상 데모가 아니라 자동차·항공·물류 현장에서 누적 가동 시간을 쌓고 있고, 에이전트 SaaS는 자본시장에서 가장 큰 라운드를 받아 가고 있습니다. 한편 재귀적 자기개선이라는 “그 다음 단계”를 표방하는 스타트업도 등장했습니다.

주도 기업

- NVIDIA — Isaac GR00T 오픈 모델로 로봇이 자연어 지시를 이해하고 시각-언어-행동(VLA) 추론으로 멀티스텝 과업을 수행. National Robotics Week에 맞춰 물리 AI 데이터 팩토리 청사진 공개. (NVIDIA Blog, NVIDIA Newsroom)

- Tesla — 5월 Fremont에 1세대 Optimus 양산 라인 설치 시작(연 100만 대 캐파). V3 공개는 7~8월로 연기. 텍사스 기가팩토리에 연 1,000만 대 캐파 2세대 시설 착공. (eWeek)

- Figure AI — BMW Spartanburg 공장에서 Figure 02 두 대가 X3 30,000대 생산 기여, 9만 장 시트메탈 적재, 1,250시간 누적 가동.

- Boston Dynamics — Atlas가 1월부터 현대차 Savannah 공장에서 첫 필드 테스트 진입.

- Sony AI — Project Ace로 인간 엘리트·프로 수준의 탁구 로봇을 시연(실제 경쟁 스포츠에서 최초의 인간급 성능).

- Sierra — 9.5억 달러 라운드(평가액 150억+). 고객지원 에이전트의 표준 후보. (Crunchbase News)

주목 기업

- Physical Intelligence (pi-0.7, 4월) — 학습에 단 두 번만 노출된 에어프라이어를 조작하는 등 zero-shot 일반화 능력 입증.

- Unitree + GMO AI & Robotics + Japan Airlines — 5월 수하물 적재·컨테이너 운반·기내 청소용 휴머노이드 2대 배치.

- Recursive Superintelligence — 5월 14일 6.5억 달러로 스텔스 탈출. 재귀적 자기개선 AI(자체 약점을 식별·재설계)를 표방. 향후 6~12개월의 가장 주목할 실험. (TechCrunch)

리스크 / Cross-Axis Linkage

- L1 — 축 5 연결: 재귀 자기개선 AI는 거버넌스 측면에서 가장 큰 미지수. 모델 카드·평가체계가 자체 변경되는 모델을 어떻게 감독할 것인가.

- L2 — 축 2 연결: 휴머노이드 양산은 추론 칩 수요를 늘리고, 엣지 추론 칩(NVIDIA Jetson 후속, Tesla DOJO/AI6 등) 수요를 가중.

- R1 — 산업 안전 표준: 1,250시간 가동의 BMW 사례는 긍정 신호지만, 사고 발생 시 책임 분배·보험·근로자 안전법이 미정.

축 4 — 데이터센터 & 에너지·전력

개요

이번 주의 키워드는 “SMR이 더 이상 미래가 아니다”입니다. AI 전력 수요가 1,000 TWh를 돌파하면서 빅테크는 일제히 소형모듈원전(SMR) 계약·MOU를 체결하고 있습니다. 미국 동부 PJM 전력 경매가 사상 최고치를 기록한 것이 이번 주의 직접적인 시장 신호입니다.

주도 기업

- Google Cloud — Anthropic에 향후 5년간 5 GW 컴퓨트 제공 약정. 추가 확장 여지. (Anthropic)

- Amazon (AWS) — X-energy에 5억 달러 이상 투자, SMR 개발 핵심 출자자.

- Microsoft / Meta — Three Mile Island 재가동, 신규 SMR 계약 등 기존 흐름 유지.

- NANO Nuclear Energy — Supermicro와 MOU 체결. 마이크로리액터를 Supermicro AI 인프라에 통합 검토. (NANO Nuclear)

- X-energy — 4월 6.5억 달러 추가 펀딩 확보.

- Clayco — 2월에 발표된 Idaho National Laboratory 60 MW MK60 SMR 캠퍼스 사업의 시공 총괄.

주목 기업

- Supermicro — AI 서버 + 마이크로리액터 통합 패키지의 첫 후보.

- Constellation Energy / Vistra — 미국 원전 운영사로서 빅테크 PPA 직접 수혜.

- PJM Interconnection — 5월 발표된 150억 달러 규모 경매는 데이터센터 전력비용 인상의 직접 신호.

리스크 / Cross-Axis Linkage

- L1 — 축 1 연결: 컴퓨트 확보가 곧 모델 경쟁력. Anthropic이 Google과 Broadcom 양쪽 자원을 확보한 이유.

- L2 — 축 5 연결: 미국 행정명령 14300으로 신규 원자로 신청은 18개월, 라이선스 갱신은 12개월 결정 기한 부과. 규제 가속화가 에너지 공급의 정치적 의제.

- R1 — 전력비용 전가: PJM 경매 폭등은 일반 가정 전기료 인상으로 전가되며, AI 인프라의 사회적 수용성 갈등의 첫 신호.

축 5 — 거버넌스·규제·보안

개요

이번 주의 키워드는 “규제 일정 조정, 그러나 자발적 사전 점검은 가속”입니다. EU AI Act는 옴니버스 합의로 시행 일정이 일부 연장됐지만, 미국에서는 빅테크가 정부에 출시 전 모델 접근권을 자발 제공하는 협약이 체결됐고, 동시에 노동시장에서는 AI 사유 정리해고가 1분기 절반 가까이를 차지했습니다.

주도 흐름

- EU AI Act 옴니버스 정치 합의 (5월 7일) — 고위험 AI 임베디드 제품의 적용을 2028년 8월 2일까지 연장. 생성 AI 워터마킹 의무는 2026년 12월 2일부터. AI 생성 친밀 콘텐츠 신규 규제 도입. 위반 시 1,500만 유로 또는 전세계 매출 3% 중 더 큰 금액 벌금. (EU Council, Latham & Watkins)

- 미국 정부 사전 접근 협약 (5월 5일) — Microsoft·Google·xAI가 출시 전 모델을 정부 보안 테스트에 제공하는 데 합의. (CNN Business)

- 사이버 모델 제한 배포 — Anthropic Mythos는 약 40개 협력사에만, OpenAI GPT-5.5-Cyber는 EU 기관에만 제공. AISI 평가에서 Mythos는 32스텝 시뮬레이션 공격을 10회 중 6회 성공. 모든 주요 OS·브라우저에서 수천 건의 제로데이 발견. (CNBC, Axios)

- 노동 영향 — Coinbase가 14% 정리해고를 발표하며 “AI 네이티브” 전환을 사유로 명시. 2026년 1~4월 미국 테크 정리해고 78,557명 중 47.9%가 AI 사유. Meta는 5월 20일부터 약 8천 명(10%) 감축 개시. (Tom’s Hardware, CNBC)

리스크 / Cross-Axis Linkage

- L1 — 축 1 연결: 거버넌스가 출시 일정·시장 접근의 핵심 변수가 됨. 프론티어 모델은 곧 외교 자산.

- L2 — 축 3 연결: 재귀 자기개선 AI(Recursive Superintelligence)는 현행 AI Act의 분류 체계로는 평가가 어려움. 다음 옴니버스의 핵심 의제 후보.

- R1 — 공격·방어 비대칭: 제한 배포 정책 자체가 “접근권을 가진 자와 못 가진 자” 사이의 보안 격차를 만들고 있음. Rest of World는 이를 “글로벌 사이버 보안 격차”로 명명. (Rest of World)

부상 관찰 (Emerging Signals)

🌱 씨앗 단계 — 재귀적 자기개선 AI

- 신호: Recursive Superintelligence가 5/14 스텔스에서 6.5억 달러로 출범. 자체 약점을 식별하고 스스로를 재설계하는 모델을 표방.

- 의의: AGI 담론의 추상에서 자본화된 구체로 이동. 거버넌스·평가체계 모두 미정.

- 관전 포인트: 6개월 내 첫 백서, 12개월 내 첫 평가 벤치마크 공개 여부.

🌿 새싹 단계 — 양자 + AI 하이브리드

- 신호: Q-CTRL·IBM이 120 qubit Fermi-Hubbard 모델 시뮬레이션에서 3,000배 가속 달성. NVIDIA가 세계 최초 오픈소스 양자 AI 모델 패밀리 Ising 공개. Haiqu가 Agentic Quantum OS 발표.

- 의의: 양자 컴퓨터가 인터넷 암호를 깨는 시점이 AI 가속으로 더 빨라질 수 있다는 Time 4월 보도와 결합되어, 양자내성암호 마이그레이션이 차기 보안 의제로 가시화. (NVIDIA Newsroom, Time)

- 관전 포인트: 2026년 하반기 NIST PQC 마이그레이션 가이드 개정 여부.

🌳 후보 축 — AI 노동시장 재편 & “AI 워싱” 논쟁

- 신호: 1분기 78,557명 정리해고 중 47.9%가 AI 사유로 분류. 그러나 일부 분석가는 60%의 채용 매니저가 “재정 압박보다 AI를 사유로 표기하는 것이 평판상 유리하기 때문”이라 응답한다고 지적.

- 의의: 이 통계 격차 자체가 차기 거시경제·정책 의제. 노동부·BLS의 통계 분류 체계 개편 가능성.

- 관전 포인트: 2026년 하반기 OECD·IMF의 노동시장 보고서에서 “AI 워싱” 항목의 공식 분리 여부.

부상 신호가 중요한 이유

세 가지 부상 신호는 모두 “공식 통계와 규제가 따라가지 못하는 속도”라는 공통점을 가집니다. 재귀 자기개선 AI는 평가 체계 자체를 흔들고, 양자+AI는 암호 인프라의 전환을 강요하고, AI 노동시장 신호는 거시 경제 데이터의 신뢰성을 흔듭니다. 이 세 영역에서 6~12개월 내 발생할 첫 공식 표준·통계·벤치마크의 형식이, 향후 1~2년의 시장 게임 규칙을 결정할 것입니다.

종합 결론 1 — 구조적 변화

이번 주는 “AI 산업 4중 결합 구조”가 명확해진 주입니다. ① 프론티어 모델은 자체적으로 출시 일정을 결정하지 못하고 ② 메모리·전력·거버넌스라는 세 가지 외부 병목에 동기화되어 있습니다. NVIDIA Rubin의 HBM4 이슈는 메모리 병목을, Google-Anthropic 5 GW 계약과 NANO-Supermicro MOU는 전력 병목을, EU AI Act 옴니버스와 미국 정부 사전 접근 협약은 거버넌스 병목을 각각 가시화했습니다. 모델 경쟁력은 더 이상 알고리즘 단독으로 결정되지 않고, 메모리 공급망 + 전력 PPA + 정부 협약이라는 3중 자산을 누가 더 빨리 모으느냐의 게임으로 이동했습니다. 동시에 자본 시장은 이 3중 자산을 모을 수 있는 소수 기업(OpenAI, Anthropic, Google, Sierra)에 집중적으로 베팅하고 있으며, Q1 2026 VC 펀딩 3,000억 달러의 대부분이 이 게임의 보강 자본입니다.

종합 결론 2 — 향후 관찰 포인트

향후 4~8주의 핵심 관찰 포인트는 다음 다섯 가지입니다. 첫째, NVIDIA Rubin의 공식 일정 발표 — 베이스 다이 문제가 해소되지 않을 경우 차세대 LLM 학습 일정이 일제히 밀릴 수 있습니다. 둘째, Samsung Taylor 팹 7월 완공 — 미국 첨단 캐파의 실질적 가동 여부가 지정학적 공급 안정성의 분수령입니다. 셋째, EU AI Act 옴니버스의 정식 채택과 워터마킹 12월 2일 데드라인 — 생성 AI 제품의 표시 의무가 처음으로 강제됩니다. 넷째, Tesla Optimus V3 공개(7~8월) — 휴머노이드 양산의 첫 대규모 캐파 검증입니다. 다섯째, Recursive Superintelligence의 첫 기술 발표 — 재귀 자기개선이라는 개념의 실체가 드러나는 첫 사건입니다.

투자·정책·사업 전략 제언

투자자 관점: 메모리·전력·거버넌스 3중 병목의 직접 수혜주(Samsung, Micron, X-energy, Constellation, Vistra)와 에이전트 SaaS의 표준 후보(Sierra, Anthropic)를 분리해 포지셔닝하는 것이 합리적입니다. NVIDIA 단독 베팅은 Rubin 일정 리스크에 노출됩니다.

정책 입안자 관점: 한국·일본·EU 모두 자국 산업의 “사이버 모델 접근권”을 외교 의제로 격상해야 합니다. Mythos·GPT-5.5-Cyber 접근권에서 배제될 경우 금융·통신·전력 인프라가 구조적으로 취약해집니다. 동시에 AI 워싱 노동 통계의 분리 집계 체계를 선제적으로 도입해 정책 신호의 신뢰도를 확보해야 합니다.

기업 전략가 관점: 사내 AI 도입은 “에이전트 표준 후보”(Sierra, Claude for Small Business, Gemini Intelligence) 중 향후 12개월의 워크플로우 통합 가능성을 기준으로 선별해야 합니다. 동시에 양자내성암호 마이그레이션 로드맵을 2026년 하반기 사이버 보안 계획에 반드시 편입할 필요가 있습니다.

출처

- CNBC — OpenAI EU cyber model, Anthropic Mythos (May 11)

- OpenAI — Next chapter of Microsoft-OpenAI partnership

- Bloomberg — Microsoft targeted $92B OpenAI return

- Anthropic — Google Broadcom partnership compute

- TechCrunch — Google to invest up to $40B in Anthropic

- Wccftech — NVIDIA Rubin design issues

- Samsung Semiconductor — Samsung AMD HBM4

- Digitimes — Samsung HBM4 4nm demand

- Wccftech — Tesla 2nm AI chip US production

- CNBC — Wall Street AI chip moves to Intel AMD Micron

- NVIDIA Blog — National Robotics Week

- NVIDIA Newsroom — Physical AI Data Factory Blueprint

- eWeek — Tesla Optimus launch timeline

- TechCrunch — Recursive Superintelligence stealth $650M

- Crunchbase — Biggest funding rounds (Sierra)

- TechCrunch — DeepSeek $45B valuation

- NANO Nuclear — Supermicro MOU

- EU Council — AI Act simplify and streamline (May 7)

- Latham & Watkins — AI Act update

- CNN Business — Microsoft Google xAI government test models

- CNBC — Anthropic Mythos AI cybersecurity banks

- Axios — Anthropic withholds Mythos Preview

- Rest of World — Mythos and global cybersecurity gap

- Tom’s Hardware — Tech layoffs Q1 2026 AI

- CNBC — 20k Meta Microsoft layoffs AI labor crisis

- NVIDIA — Ising open quantum AI models

- Time — AI helped spark quantum breakthrough

- CNBC — Google Gemini Android Apple

- Releasebot — xAI updates May 2026

- Microsoft Blog — Next phase of Microsoft-OpenAI partnership

- red.anthropic — Claude Mythos Preview

![[특집 ‘특이점’] 3. 특이점은 언제 오는가?(회의론자들이 경고하는 현실)](https://jiwumission.org/wp-content/uploads/2026/04/thumb_E18490E185B3E186A8E1848BE185B5E1848CE185A5E186B7_3_Thumb-768x429.png)