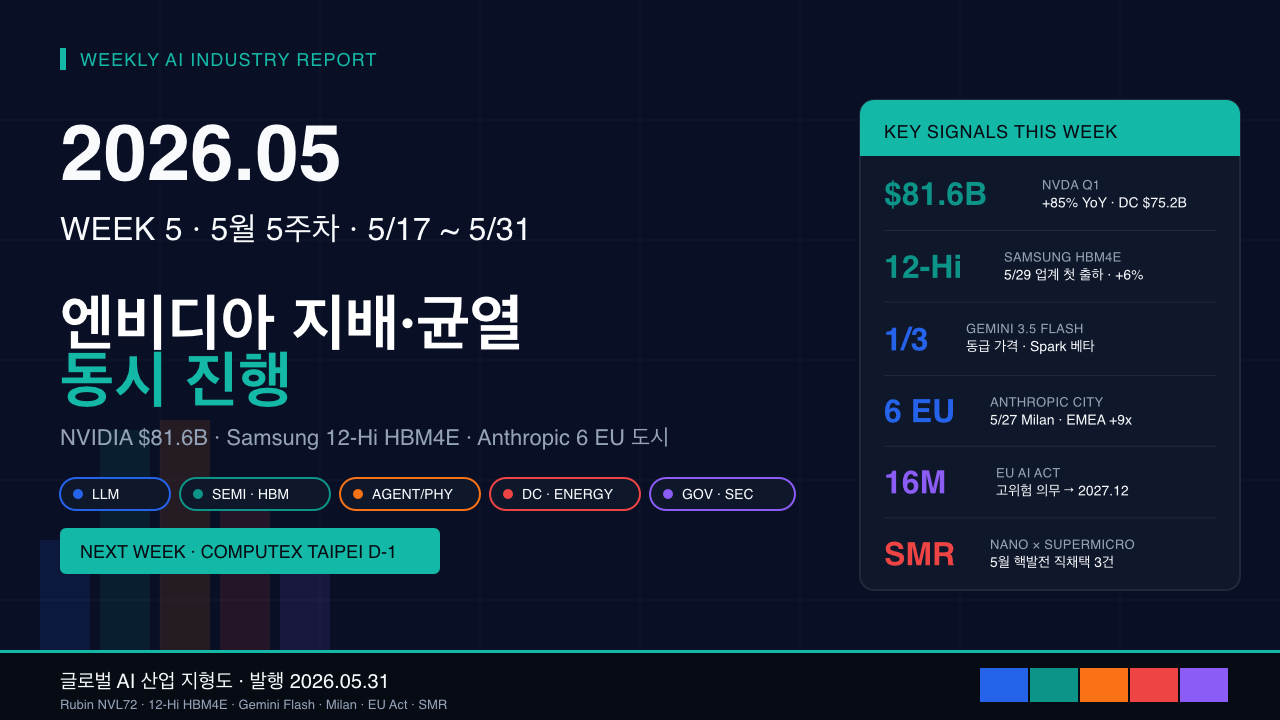

이번 주 신호 4가지(NVIDIA Rubin “추론 1/10”, Samsung HBM4E 선출하, NVIDIA N1X ARM, Anthropic 유럽 6개 도시)는 모두 **”동일 하드웨어로 더 싸게 더 많은 추론을 + 더 많은 지역에서”**라는 한 방향을 가리킵니다. 단순 가격 인하가 아니라 공급 구조 자체가 재편되고 있다는 신호입니다. AI Sovereignty와 Inference-Native HW는 6개월 내 6번째 축 편입 가능성이 한 단계 더 올라갔습니다.

종합 결론 1: 구조적 변화

1. “추론 경제(Inference Economy)” 시대로의 본격 전환 — 강화

이번 주 NVIDIA Rubin NVL72가 “추론 비용 1/10·처리량 35x” 비전을 공식화했습니다. 동시에 Gemini 3.5 Flash가 1/3 가격으로 출시되고, GPT-5.5 Instant가 기본 모델이 됐습니다. 하드웨어(Rubin) → 모델(Flash) → 사용자 채널(ChatGPT 기본화) 세 층에서 동시에 추론 비용 하방 압박이 가해지는 구조입니다. 학습 경쟁은 정점, 이제는 “더 싸게, 더 많이 추론”이 본질입니다.

2. NVIDIA “지배 + 균열” 동시 진행 — 양면 구조 가시화

NVIDIA FY27 Q1 매출 $81.6B(+85%), DC $75.2B, 자사주 매입 $80B — 압도적 지배 확인. 동시에 AMD가 Meta $60B/6GW를 따내고, Samsung이 12단 HBM4E를 선출하해 SK하이닉스를 추월할 수 있는 신호가 동시 등장. **”지배가 강해진 만큼 균열도 시각화”**되는 양면 구조. 빅테크 핵발전 직채택(Oklo·NANO·Talen)이 “칩-에너지-DC” 수직 통합으로 진화.

3. AI Sovereignty가 6번째 축으로 자리매김 — 가속

EU AI Act 옴니버스는 산업 규제를 완화했지만, Anthropic Milan 사무소(유럽 6번째)·교황 회칙·India Summit·US 의회 중국 AI 조사가 동시에 발생하면서 “국가/지역별 AI 주권”이 산업 구조의 독립 변수로 자리잡고 있습니다. 응용 주도(India)·규제 주도(EU)·윤리 주도(Vatican)·안보 주도(US) 네 가지 트랙이 동시 진행. 6개월 내 6번째 축 편입 확실시.

종합 결론 2: 향후 관찰 포인트

시점

이벤트

축

관찰 포인트

+1~5일

Computex Taipei + NVIDIA GTC Taipei (6/1~5)

축 2

Jensen Huang 키노트(6/1) + Vera Rubin NVL72 + N1X ARM

+3~5일

Intel Computex 키노트 (Lip-Bu Tan, 6/2)

축 2

AI PC·DC·엣지 전략 + AMD 2nm 대응

+3~7일

CVPR 2026 (6/3~7, Denver)

축 3

임바디드 AI/자율시스템 100+ 기업

+1~2주

Samsung HBM4E 양산 일정 공식화

축 2

NVIDIA Rubin 일정과의 정렬

+2~4주

EU AI Act 옴니버스 형식 채택 (7월)

축 5

산업계 로비 결과 + 발효 일정

+4~8주

Tesla Optimus V3 공개 (7~8월)

축 3

양산 신뢰성, 단가, 첫 외부 고객

투자·정책·사업 전략 제언

투자자 관점

NVIDIA 실적 모멘텀 검증 + 단기 차익실현 대응: $81.6B 매출 + $80B 자사주 매입은 강력하나, 어닝 후 -2% 하락은 “기대치 초과 후 차익실현” 신호. Computex Rubin 공개(6/1) 전후 변동성 대비.

HBM 3강 비중 재조정: Samsung 12단 HBM4E 선출하로 SK하이닉스 단독 프리미엄이 약화될 가능성. Samsung·SK·Micron 분산 추천. HBM 부족은 2028까지.

추론 경제 수혜주 + SMR 밸류체인: AMD·Broadcom·Groq + Oklo·NANO Nuclear·Talen·NuScale + 우라늄 공급망.

정책 관점

AI 주권 한국형 모델 정립 시급: 응용(India)·규제(EU)·윤리(Vatican)·안보(US) 네 트랙 중 한국 위치 명확화. 데이터·언어·인프라 3축 우선순위 결정.

AI 보안 거버넌스 표준화 시급: 80% 보안 스택이 자율 에이전트 미탐지. KISA·NIST 가이드라인 제정.

NVIDIA·Samsung 양국 인프라 경쟁 전략: HBM 리더십 변동 가능성 → Computex 발표 후 한국 메모리·파운드리 종합 전략 재설계.

사업자 관점

추론 비용 추가 인하 대비: Rubin NVL72 “추론 비용 1/10” 시대를 가정한 API 가격·서비스 모델 재설계 필요.

유럽 시장 진출 가속: Anthropic 6개 도시 진출 + EU AI Act 완화 = EMEA 진입 적기. GDPR + AI Act 동시 컴플라이언스 패키지 준비.

창세기 민족·고대 근동 제국과 현대 국가의 연결고리 좋은 질문입니다. 성경 창세기의 족보와 고대 근동의 패권국들이 현대 어느 나라·민족과 이어지는지는, 학자들 사이에서도 “완전한 일대일 대응은 불가능하지만 역사적·지리적·언어학적으로 유의미한 흐름은 그릴 수 있다”는 것이 정설입니다. 아래에 계보별로 정리해 드리겠습니다. 1. 아브라함의 직계 후손 이삭 → 야곱(이스라엘) 계열 현대 연결: 오늘날의 **유대인(이스라엘 국가)**입니다. 야곱의 열두 아들 중 북이스라엘…

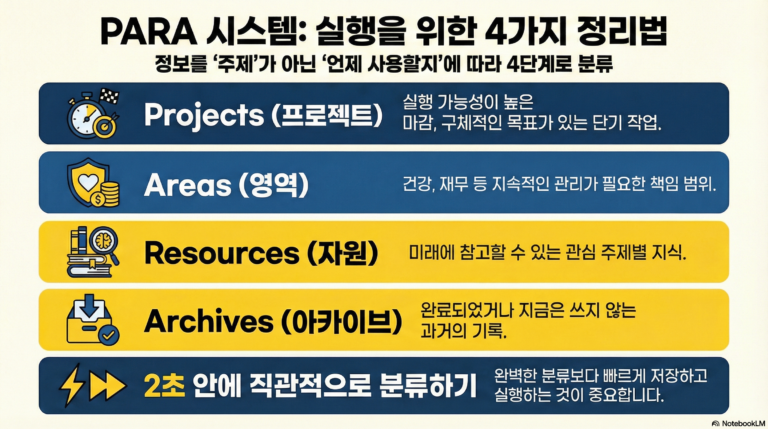

제4장: PARA 시스템 완전 가이드 – 실행 가능성을 위한 조직화 당신의 컴퓨터나 노트 앱을 열어보세요. 수백 개의 파일과 노트가 있지만, 정작 필요한 것을 찾으려면 10분이 걸립니다. “분명 저장해뒀는데… 어디에 있지?” 이런 경험, 익숙하지 않나요? 전통적인 정리 방법은 우리에게 완벽한 분류 체계를 만들라고 가르칩니다. “비즈니스 > 마케팅 > 소셜 미디어 > 인스타그램 > 전략” 같은 복잡한…

요한복음의 예수님 자기 계시 일곱 가지 ἐγώ εἰμι — “나는 ~~이다” 출애굽기 3:14의 하나님의 자기 계시(אֶהְיֶה אֲשֶׁר אֶהְיֶה)를 배경으로, 요한복음은 예수님의 신성과 사역을 일곱 가지 술어적 선언으로 펼쳐냅니다. 선언의 신학적 구조 각 선언은 정관사(ὁ/ἡ)를 동반한 술어적 ἐγώ εἰμι 구조입니다. 단순한 “나는 ~와 같다”가 아니라 “나야말로 바로 그 ~~~이다” 라는 배타적 동일시를 표현합니다. 절대적 ἐγώ εἰμι의…

구약성경의 절기 총정리 기원 · 의미 · 신약 성취 The Feasts of the LORD: Origin, Meaning, and New Testament Fulfillment 서론: 절기의 신학적 의미 구약의 절기들(מוֹעֲדֵי יְהוָה, Moedei YHWH, ‘여호와의 절기들’)은 단순한 종교 행사가 아닙니다. 레위기 23:2는 이것들을 ‘거룩한 모임’(מִקְרָאֵי קֹדֶשׁ)이라 부르며, 하나님께서 친히 정하신 예배의 날들입니다. 이 절기들은 구속사의 큰 그림 안에서 세 가지…

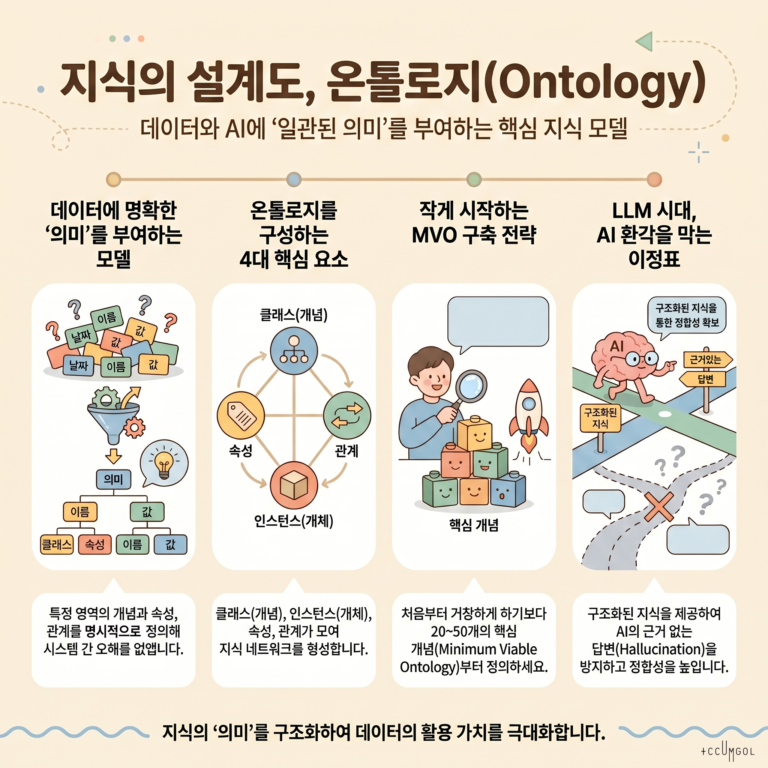

🧩 이 문서는 온톨로지(Ontology)를 처음 접하는 사람부터 실무 적용을 고민하는 팀까지 참고할 수 있도록, 정의부터 구축 방법까지 한 번에 정리한 개요입니다. 1) 온톨로지란 무엇인가 정의(한 문장): 온톨로지는 특정 도메인에서 중요한 개념(Entities), 그 속성(Properties), 개념들 사이의 관계(Relations), 그리고 이를 해석하는 규칙/제약(Constraints)을 명시적으로 표현한 지식 모델입니다. 핵심 목적: 사람과 시스템이 같은 단어를 써도 의미가 다르게 해석되는 문제를…