대상 기간: 2026년 4월 13일(월) ~ 4월 19일(일) 작성 기준일: 2026년 4월 18일(토)

Executive Delta Brief

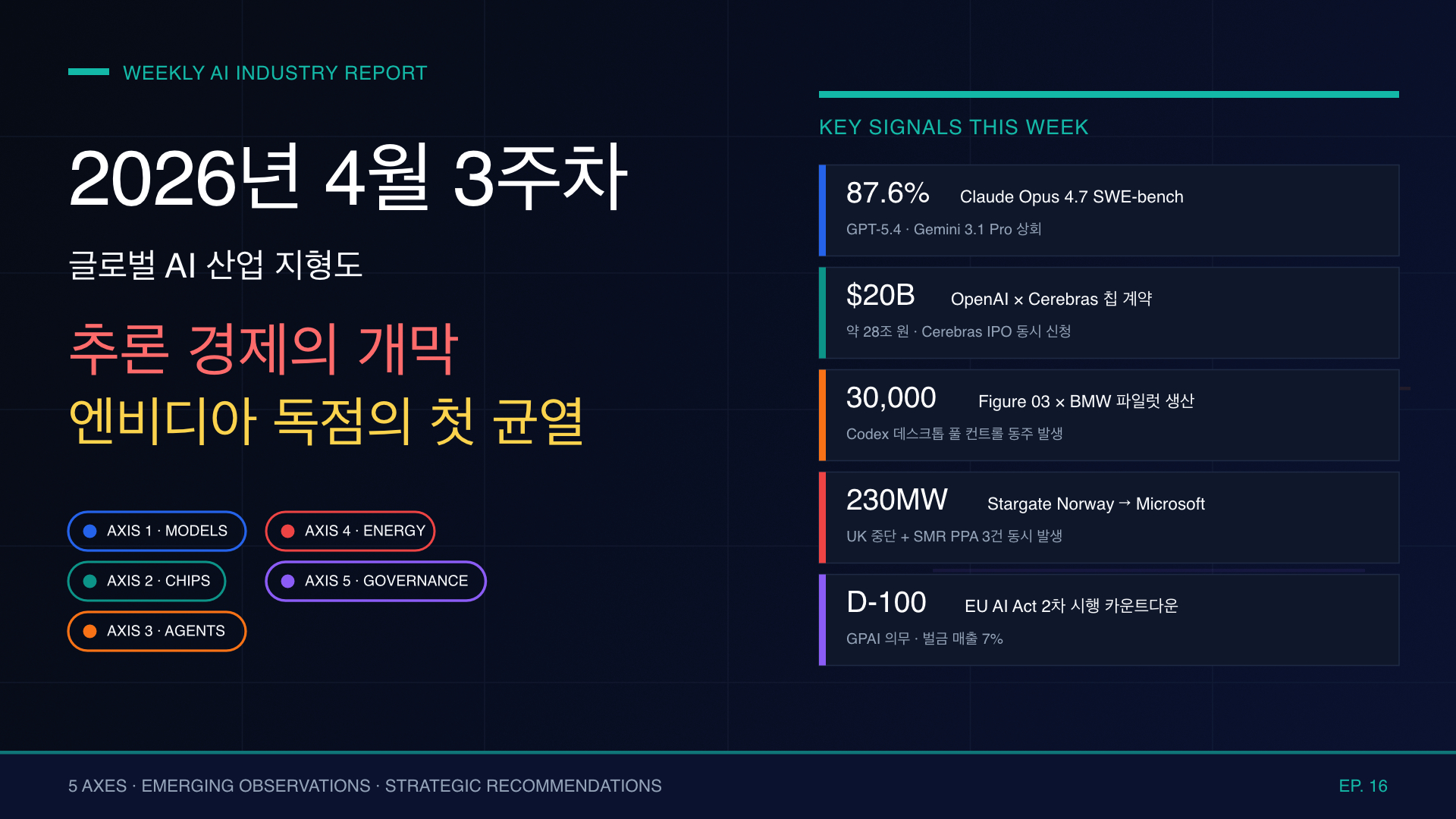

Anthropic, Claude Opus 4.7 공개 — 추론·에이전트의 단독 선두 — Anthropic이 4월 16일 Claude Opus 4.7을 출시. SWE-bench Verified에서 87.6%로 GPT-5.4(Codex)와 Gemini 3.1 Pro를 도구 사용·컴퓨터 인터랙션에서 능가. 동시에 회사 최강 모델 “Mythos”는 50개 협력사 외에는 공개하지 않겠다고 선언. (출처: Cryptobriefing, News.bitcoin.com)

OpenAI Codex, 데스크톱 풀 컨트롤로 진화 — 4월 16일 OpenAI가 Codex를 업데이트해 사용자의 데스크톱에서 임의 앱을 직접 클릭·타이핑할 수 있는 “백그라운드 운영” 능력을 부여. Anthropic Computer Use에 대한 정면 응전. 4월 15일에는 Agents SDK 보안·감사 기능도 강화. (출처: TechCrunch, TechCrunch)

OpenAI–Cerebras 200억 달러 칩 계약 + Cerebras IPO 신청 (4월 17~18일) — Cerebras가 4월 17일 OpenAI와 $20B(약 28조 원) 규모 웨이퍼-스케일 칩 공급 계약을 발표하고 같은 날 NASDAQ 상장 신청. 목표 가치 $35B(약 49조 원). 추론 전용 가속기 시장이 NVIDIA 단독에서 확실한 2~3극 구조로 이동. (출처: TechCrunch, PANews)

OpenAI Stargate 일부 후퇴 — Microsoft가 노르웨이 사이트 흡수 (4월 14~15일) — OpenAI가 영국 Stargate 프로젝트를 4월 9일 전력 비용·규제 부담을 이유로 잠정 중단. 노르웨이 230MW 사이트 또한 4월 14~15일 사이에 Microsoft가 인수했고, OpenAI는 그 용량을 Microsoft로부터 임차하기로 협상. AI 인프라 자본 부담의 한계를 보여준 첫 명시적 시그널. (출처: CNBC, Bloomberg)

NVIDIA Ising — 양자 컴퓨팅의 “운영체제”로 진입 (4월 14일) — NVIDIA가 양자 컴퓨터 캘리브레이션·오류 정정용 오픈 AI 모델 “Ising”을 발표. 기존 대비 양자 오류 정정 디코딩 2.5배 빠름·3배 정확. 같은 날 Sygaldry가 양자 가속 AI 서버용으로 $139M(약 1,940억 원) 시드+시리즈 A 모금. (출처: NVIDIA Newsroom, GlobeNewswire)

시대 키워드 유효성 검증

키워드

유효성

근거 (이번 주)

변경 제안

Agentic AI

유효 ↑↑

Claude Opus 4.7 + OpenAI Codex 데스크톱 풀 컨트롤 + Agents SDK 보안 강화가 동주에 발생

유지 — 메가 트렌드로 격상

Inference Economy

유효 ↑

OpenAI–Cerebras $20B + Groq(NVIDIA 인수) 인퍼런스 칩 GTC 데뷔 임박

유지

Physical AI

유효 →

Figure 03 BMW 11개월 파일럿 누적 30,000대 X3 생산, Tesla Optimus AWE Shanghai

유지

AI Sovereignty

유효 ↑

Bloomberg(4/6): OpenAI·Anthropic·Google 중국 모델 복제 대응 공동 연합

유지

Inference Energy Crisis

유효 ↑

OpenAI Stargate UK 중단(전력 비용), Microsoft 노르웨이 인수, IEA 전망 1,100TWh

신규 키워드로 정식 채택 제안

Quantum × AI

유효 ↑

NVIDIA Ising 발표 + Sygaldry $139M + EeroQ 자율 양자 랩

씨앗 → 새싹 단계로 격상

Inference Security (“Vulnpocalypse”)

신규 제안

Mercor LiteLLM 침해, Anthropic Mythos 비공개 결정, IBM 에이전틱 공격 대응 발표

병목: EU AI Act 8월 시행을 앞둔 모델 사업자 모델 카드·평가 보고서 자동화 도구 부족

리스크: 미·중 기술 분리 가속 시 글로벌 SaaS 가격이 지역별 이중구조로 분리될 가능성

축 간 연결:

축 1: Mythos 비공개 = 프런티어 모델 출시 결정의 사실상 거버넌스 행위

축 3: 자율 에이전트 ↑ = 자율 공격 ↑ — IBM 4/15 발표가 응답

축 4: SMR 인허가 정책 변화가 데이터센터 입지 결정과 직접 연동

부상 관찰

씨앗 단계 (Seed)

AI 네이티브 OS / 데스크톱 OS 통합 — Microsoft Copilot Cowork, OpenAI Codex 데스크톱이 사실상 새로운 데스크톱 인터페이스 레이어. 향후 Apple·Google 응전 예상. 출처: O365 Cloud Experts

사설 그리드·우주 데이터센터 — Stargate UK 후퇴 후 빅테크가 검토 중. Starshield/Project Kuiper 관련 인프라 검토 시그널. 출처: The Economy

새싹 단계 (Sprout)

Quantum × AI — NVIDIA Ising 발표(4/14) + Sygaldry $139M(4/14) + EeroQ 자율 양자 랩. 양자 컴퓨팅의 캘리브레이션·오류 정정에 AI가 OS 역할 진입. 6개월 전만 해도 “씨앗”이었으나 명확히 새싹 단계 진입. 관련: NVIDIA, Sygaldry, EeroQ, Conductor Quantum. 출처: NVIDIA Newsroom, GlobeNewswire

AI 보안 SaaS — “Vulnpocalypse” 대응 시장 — IBM 발표·CrowdStrike·Wiz·Snyk가 동시에 에이전틱 공격 대응 라인 출시. 시장 규모 1년 내 $50B 추정. 출처: IBM

후보 축 (Axis Candidate)

AI Sovereignty (국가별 AI 주권) — EU AI Act 시행 임박, OpenAI·Anthropic·Google 反 China 카르텔 형성, Mistral의 EU 주권 모델 부각. 3~6개월 내 6번째 축으로 정식 편입 검토. 출처: Bloomberg

부상 신호가 중요한 이유

이번 주의 부상 영역들은 모두 “기존 5축의 한계 또는 위험을 우회/방어”하는 영역입니다. AI 네이티브 OS와 사설 그리드는 축 4의 자본·전력 한계를 우회하기 위한 하드웨어/소프트웨어 측 응답이고, Quantum × AI는 축 2의 무어의 법칙 둔화에 대한 장기 응답이며, AI 보안 SaaS는 축 3의 자율성 확대에 대한 즉각 방어입니다. 즉 부상은 5축의 빈틈을 메우는 방향으로 진화하며, 그중 AI Sovereignty는 이번 주 특히 강도 높은 시그널이 누적되어 다음 분기 안에 6번째 축으로 격상이 유력합니다.

종합 결론 1: 구조적 변화

1. “에이전트 = 데스크톱 = OS”의 삼중 통합 시작

이번 주 OpenAI Codex 데스크톱 풀 컨트롤(4/16)·Microsoft Copilot Cowork(3/30)·Anthropic Claude Computer Use 발전이 거의 동시에 일어났습니다. 세 거인이 같은 방향으로 동시 이동하는 것은 우연이 아니며, 향후 3~6개월 내에 “AI 에이전트가 사실상 OS 레이어”가 되는 것이 사실상 기정 사실입니다. 이는 단지 새로운 기능이 아니라 컴퓨팅 인터페이스의 30년 만의 패러다임 변화입니다. Anthropic의 “2026 Agentic Coding Trends Report”가 같은 주에 나온 것 또한 이 흐름이 산업계 공식 언어로 정착됨을 시사합니다.

2. “추론 경제”가 인프라 자본 한계와 충돌하는 첫 분기

OpenAI–Cerebras $20B 계약(4/17)과 OpenAI Stargate UK·노르웨이 후퇴(4/9, 4/14~15)가 같은 주에 일어난 것은 표면적으로는 모순처럼 보이지만, 실제로는 동일한 변화의 양면입니다. 즉 OpenAI는 “자체 학습 인프라 → 외부 추론 가속기 + Microsoft 임차” 모델로 자본 효율을 재설계하는 중입니다. Microsoft 145B CAPEX, IEA 1,100 TWh 전망, 빅테크 4사의 SMR PPA 가속, HBM3E 가격 20% 인상 — 이 모든 것이 한 방향을 가리킵니다. 추론 경제는 이미 시작됐으나 그 한계가 “에너지·자본·시간”이라는 사실이 4월에 명백해졌습니다.

3. “능력 = 위험”이라는 새로운 출시 디폴트

Anthropic Claude Mythos의 50개 사 한정 공개 결정은 단순한 비공개가 아닙니다. 이는 프런티어 모델 출시의 디폴트 로직이 “공개 → 안전 검증”에서 “안전 검증 → 선택적 공개”로 바뀌었다는 신호입니다. 같은 주에 IBM이 “에이전틱 공격” 전용 보안 도구를 발표하고 Microsoft가 AI 활용 피싱 분석을 정례 발행하기 시작한 것은 산업 전체가 이 새로운 디폴트를 받아들이고 있음을 보여줍니다. EU AI Act 8월 본격 시행을 앞두고 이 흐름은 더 강화될 것입니다.

종합 결론 2: 향후 관찰 포인트

시점

이벤트

축

관찰 포인트

+1주 (4/20~26)

NVIDIA GTC 2026 키노트

축 2

Feynman 로드맵, Groq 통합 인퍼런스 칩, HBM4 시연

+1~2주

Cerebras IPO 가격 결정

축 2

$35B 목표 달성 여부 — 추론 가속기 시장 평가의 결정적 기준

+2~3주

OpenAI GPT-6 (“Spud”) 공식 출시 가능성

축 1

출시 시점이 늦어질수록 Anthropic 우위 고착

+3~4주

DeepSeek V4 공식 발표 가능성

축 1

미국 칩 제재 영향 정량 평가 가능

+6주 (5월 말)

NextEra-TerraPower SMR 부지 1차 발표

축 4

AI 전용 SMR 첫 구체화

+14주 (8/2)

EU AI Act 일반 목적 AI 본격 시행

축 5

첫 제재·과징금 적용 사례

투자·정책·사업 전략 제언

투자자 관점

추론 가속기 IPO 사이클 진입: Cerebras IPO를 시작으로 Groq 인수 후속 효과·AMD Instinct 매출 가속이 향후 6개월 핵심 알파. 단일 종목 베팅보다 “추론 인프라 ETF” 형태가 변동성 흡수에 유리

원전 운영사·SMR 개발사: Constellation·Vistra·Talen의 12개월 200% 상승은 1차파일 뿐. SMR 인허가가 실제 진척되는 시점(2027 예상)이 2차파의 시작

에이전트 SaaS 인프라 (LangChain, LlamaIndex 류): 에이전트 = OS 트렌드 수혜. 단 LiteLLM 침해 사례처럼 보안 검증 통과한 회사 선별 필수

정책 관점

EU AI Act 시행 전 100일 — 가이드라인 명료화 압박 가속 필요: 일반 목적 AI 정의·평가 표준이 모호하면 8월 첫 제재가 자의적이라는 비판으로 이어질 수 있음

공급망 보안 의무화 검토: Mercor-LiteLLM 침해는 NIST·ENISA 차원의 AI 의존성 SBOM 의무화 논의 가속 필요

SMR 인허가 패스트트랙: AI 데이터센터 전력 위기는 정책 사각지대. 영국이 4월에 잃은 Stargate를 한국·일본·UAE는 SMR 패키지로 유치 가능

사업자 관점

모든 SaaS는 2026년 안에 “에이전트 모드” 추가 필수: Microsoft Copilot Cowork가 Outlook·Excel·Teams를 통합하는 방식이 디폴트. 단일 기능 SaaS는 1~2년 안에 에이전트 안의 한 도구로 흡수 위험

모델 다양화: 단일 모델 의존(특히 OpenAI 단일)은 GPT-6 지연·Mythos 비공개 등 정책 리스크 노출. Claude·Gemini·Llama 4·Qwen을 동시 평가하는 모델 라우팅 인프라 필수

인프라 보안 거버넌스 체계 즉시 수립: Computer Use·Codex 데스크톱 풀 컨트롤이 일반화되면, 모든 직원 PC가 사실상 에이전트의 “신체”가 됨. 권한 분리·로그·감사 정책을 EU AI Act 본격 시행(8월) 전에 정착시켜야 함

1단계: 역사적/문화적 배경 (Setting the Stage) 고린도교회는 사도 바울이 2차 전도 여행 중 약 1년 6개월간 머물며 개척한 공동체입니다(사도행전 18장). 당시 고린도는 로마 제국 아가야 지방의 수도이자, 겐그레아와 레기온이라는 두 항구를 연결하는 교통과 무역의 중심지였습니다. 막대한 부가 모이는 상업 도시였으나, 동시에 아프로디테 신전을 중심으로 한 신전 창녀 문화 등 도덕적 타락이 극심했습니다. 당대 헬라 사회에서…

Second Brain – 제3장. 자료 수집의 기술 디지털 시대를 살아가는 우리에게 정보는 넘쳐납니다. 매일 수많은 기사를 읽고, 회의에서 아이디어를 나누고, 책에서 영감을 얻고, 팟캐스트를 들으며 새로운 관점을 접합니다. 그러나 이렇게 많은 정보를 접하면서도 정작 필요할 때 찾지 못하거나, 예전에 읽었던 좋은 내용을 까맣게 잊어버린 경험, 누구나 있으실 겁니다. 이 모든 문제의 핵심은 바로 **”효과적인 자료…

자동화의 필요성 현대 조직에서 반복적인 작업은 시간과 자원을 소모하는 주요 원인입니다. 이메일 확인부터 데이터 입력, 보고서 생성까지 일상적인 업무는 조직의 핵심 미션에서 벗어나 직원들의 에너지를 소진시킵니다. 자동화는 이러한 반복 작업을 컴퓨터에 위임함으로써 인적 자원을 더 가치 있는 활동에 집중할 수 있게 해줍니다. 특히 제한된 자원으로 운영되는 비영리 단체에서는 자동화가 더욱 중요합니다. 효율적인 운영은 단체의 지속가능성과…

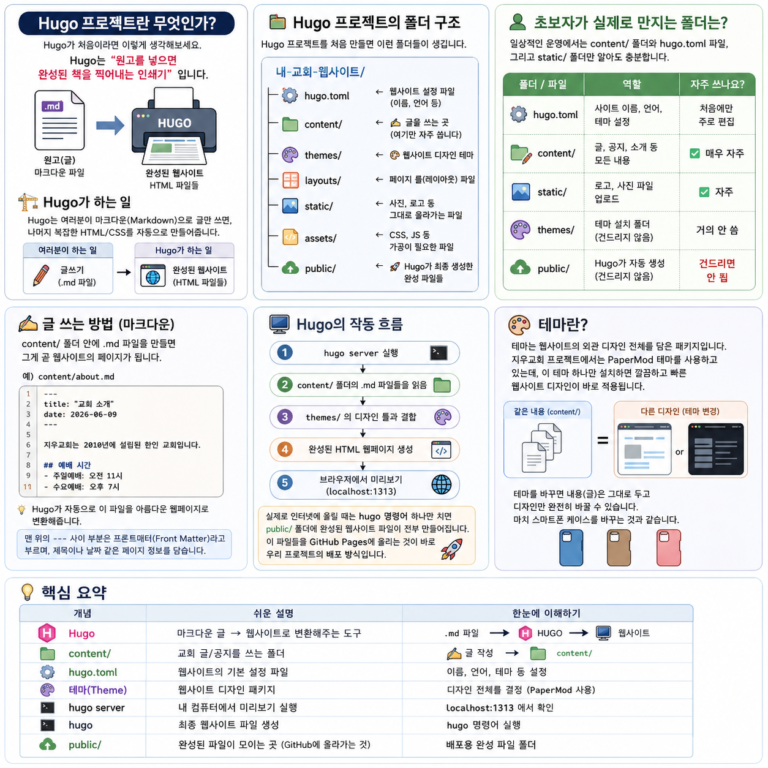

교회 홈페이지 무료 제작 매뉴얼 Chapter 3. Hugo 프로젝트 시작하기 — 사이트의 뼈대 세우기 이 챕터는 약 30–40분이 소요됩니다.이 챕터를 마치면 내 컴퓨터에서 처음으로 사이트가 열리는 순간을 경험하게 됩니다. 💡 Hugo 프로젝트란 무엇인가? Hugo가 처음이라면 이렇게 생각해보세요. Hugo는 “원고를 넣으면 완성된 책을 찍어내는 인쇄기” 입니다. 🏗️ Hugo가 하는 일 웹사이트는 결국 HTML 파일들의 모음입니다. 그런데…

여호야김 왕의 정치 노선 분석 👑 여호야김 (Jehoiakim, 주전 608-598년) 이름: 여호야김 (יְהוֹיָקִים, “여호와께서 세우시다”) 원래 이름: 엘리야김 재위 기간: 주전 608-598년 (11년) 아버지: 요시야 형제: 여호아하스, 시드기야 🌍 당시 국제 정세 주요 세력 구도 쇠퇴하는 앗수르 (주전 612년 니느웨 함락) 신흥 바벨론 (느부갓네살, 갈그미스 전투 주전 605년 승리) 애굽(이집트) (네카우 2세/바로 느고, 주전 610-595년)…

Affinity (Layout Studio) 교회 주보/책자 제작 매뉴얼 Chapter 5: 텍스트 도구 활용 및 타이포그래피 디자인 매뉴얼 기준 버전: Affinity by Canva v3.2주 작업 환경: macOS | Windows 차이점 별도 표기 🍎/🖥️이 챕터의 목표: 텍스트 프레임 배치·연결·흐름 제어부터 타이포그래피 고급 설정까지 — 주보 텍스트를 전문가답게 다루기 목차 텍스트 도구의 종류 이해하기 텍스트 프레임 만들기와 기본 편집…