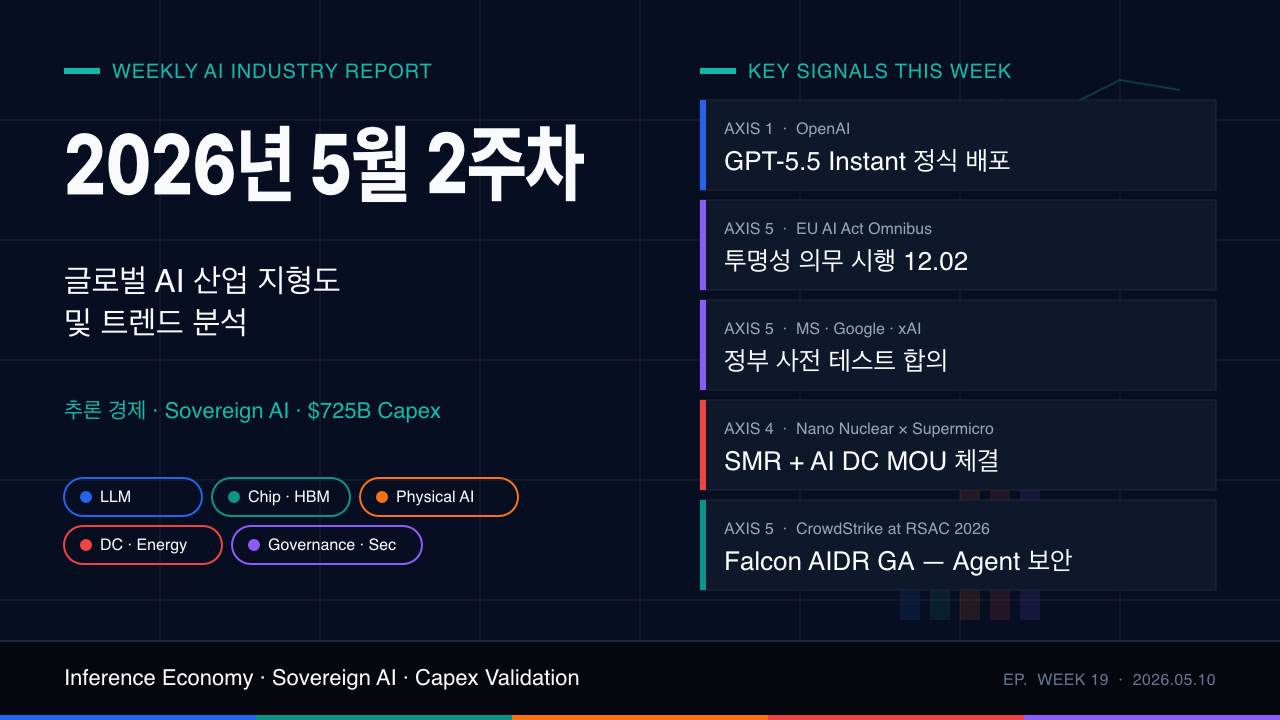

OpenAI, GPT-5.5 Instant 정식 배포 — 5월 5일 OpenAI가 ChatGPT의 기본 모델을 GPT-5.5 Instant로 교체했습니다. 법률·의료·금융 영역에서 환각률을 크게 낮춘 모델로, 낮은 지연시간(low latency)을 유지하면서 신뢰도를 끌어올린 점이 핵심입니다. (TechCrunch)

EU AI Act 옴니버스(Omnibus) 합의 타결 — 5월 7일 EU 이사회·의회가 AI Act 단순화 패키지에 잠정 합의했습니다. 규제 샌드박스 의무 시점은 2027년 8월까지 연기됐지만, 생성 콘텐츠 투명성 의무 유예 기간은 6개월에서 3개월로 단축돼 2026년 12월 2일 시행됩니다. (European Council)

Microsoft·Google·xAI, 정부 사전 테스트 합의 — 5월 5일 세 기업이 신규 AI 모델을 출시 전 미국 정부 기관에 평가받기로 합의했습니다. 자율 규제에서 정부 사전 검증으로의 첫 본격 전환점입니다. (CNN Business)

Nano Nuclear + Supermicro, SMR-AI 데이터센터 MOU — 5월 6일 Nano Nuclear Energy와 Supermicro가 마이크로원자로(microreactor)와 AI 서버를 결합한 데이터센터 통합 양해각서를 체결했습니다. 2026년 들어 발표된 SMR 관련 본격 결합 사례로는 가장 구체적입니다. (NANO Nuclear)

CrowdStrike, RSAC 2026에서 Falcon AIDR 정식 출시(GA) — 4월 말 RSAC 2026에서 CrowdStrike가 AI 에이전트 보안 플랫폼 Falcon AI Detection and Response(AIDR)와 Shadow AI Discovery, AI Runtime Protection을 GA로 공개했습니다. “에이전트가 보호 대상이 된 첫 분기”라는 평이 나왔습니다. (CrowdStrike)

시대 키워드 유효성 검증

키워드

유효성

근거 (이번 주)

변경 제안

Agentic AI

유효 ↑

RSAC 2026 전 키노트가 agentic 보안 중심으로 정렬, CrowdStrike Falcon AIDR GA

유지

Physical AI

유효 ↑

NVIDIA Cosmos 3·Isaac GR00T N1.7·Alpamayo 1.5 발표, Figure 03 BMW 파일럿 통과

유지

Inference Economy

유효 ↑

GPT-5.5 Instant 저지연·신뢰도 동시 추구, NVIDIA SRAM 기반 추론 칩 루머

유지

Sovereign AI

유효 →

미국 정부 사전 테스트 합의, EU AI Act 옴니버스, 인도 데이터센터 가속

유지

Closed-Weight Pivot

신규 제안

4월 Meta Muse Spark가 첫 폐쇄 가중치 모델로 출시 — Llama 3년 전략의 전환 신호

추가 검토

Edge AI

유효 ↓

이번 주 의미 있는 기업 동향 부재

2주 뒤 재평가

Quantum × AI

유효 →

IBM Think 2026 개최, Hanyuan-2 200큐비트 듀얼코어, Quantum Motion $160M 시리즈 C

부상 관찰 격상 검토

축 1: 파운데이션 모델 & LLM

개요

정의: 대규모 사전학습 언어·멀티모달 모델과 이를 둘러싼 추론·정렬·에이전트 레이어.

하위 카테고리: 프론티어 모델, 오픈웨이트, 추론 모델, 음성·멀티모달, 에이전트 프레임워크.

이번 주 온도: 🔥 뜨거움 (↑ 전주 대비) — Mythos·GPT-5.5·정부 사전 테스트가 한 주에 겹쳐 발생.

주도 기업

기업

이번 주 핵심 뉴스

시사점

출처

OpenAI

5/5 GPT-5.5 Instant 정식 배포 — 법·의료·금융 환각 대폭 감소, 저지연 유지. 음성 인텔리전스 신모델 API 공개, ChatGPT Trusted Contact 안전기능 도입.

병목: 프론티어 모델 학습용 HBM4 공급, Mythos급 모델의 안전 평가 인력·테스트 컴퓨트, 사실성(factuality) 측정 표준 부재.

리스크: Mythos·Claude Opus 4.7의 사이버보안 응용에 따른 모델 무기화 우려, Meta의 폐쇄 전환이 오픈웨이트 진영 전반의 가속을 늦출 가능성, GPT-5.5 환각 감소 주장의 독립 검증 미흡.

축 간 연결:

→ 축 2: 신규 모델 학습에 HBM4 공급 가용성이 일정 결정 — Samsung/SK hynix 2월 양산 진입이 5월 모델 일정에 직접 반영.

→ 축 4: GPT-5.5 Instant의 저지연 유지 = 추론 데이터센터 전력 부담 가중 → 빅테크 $725B(약 1000조 원) 캡엑스의 정당화.

→ 축 5: Microsoft·Google·xAI의 정부 사전 테스트 합의는 모델 출시 일정 자체를 거버넌스 변수로 만든 첫 사례.

축 2: 반도체 & 인프라 하드웨어

개요

정의: AI 학습·추론용 GPU·LPU·ASIC, 첨단 메모리(HBM), 패키징, 파운드리, 인터커넥트.

하위 카테고리: GPU/CPU, 메모리(HBM·SRAM), 추론 가속기, 어드밴스드 패키징, 광 인터커넥트.

이번 주 온도: 🔥 뜨거움 (→ 전주 동일) — HBM4 양산 정착 + AMD·Intel 강세 지속.

주도 기업

기업

이번 주 핵심 뉴스

시사점

출처

NVIDIA

GTC 2026(3/16)에서 Vera Rubin 플랫폼 공개 — VR200 50 PFLOPS FP4, 1.3M 부품, Blackwell 대비 와트당 10배 성능, Huang은 2027년까지 Blackwell+Rubin 누적 주문 $1조(약 1400조 원) 전망. 5월 들어 SRAM 기반 추론 칩 가능성 보도.

병목: 미국 연방 AI 법 부재, agentic 행위 책임 귀속 표준, GPU 수출 통제 집행 자원.

리스크: 사전 평가가 출시 일정 정치화, 옴니버스의 12월 시행 데드라인에 따른 기업 부담, agent 보안 사고 1건당 충격 확대.

축 간 연결:

→ 축 1: 정부 사전 테스트로 모델 출시일이 거버넌스 변수가 됨.

→ 축 3: agent 보안 = 휴머노이드·자율 시스템의 사고 책임 모델 → 보험·인증 산업 동반 성장.

→ 축 4: SMR 인허가 18개월 의무화는 거버넌스가 인프라 일정에 직접 개입한 사례.

부상 관찰

씨앗 단계 (Seed) — 개념 수준

AI 네이티브 OS: 운영체제 레벨에서 agentic UX를 내장하려는 시도가 모바일·데스크탑·자동차 양면에서 회자. 아직 표준 부재.

합성 인간 데이터 시장: 휴머노이드 학습용 합성 데이터를 매매하는 마켓플레이스 개념 (NVIDIA Blueprint가 단초).

뉴로모픽 컴퓨팅: 학습·추론 에너지 효율 격차를 메우는 차세대 방향. 이번 주 구체 발표는 없으나 학계 논의 증가.

새싹 단계 (Sprout) — 초기 제품/서비스 출시

AI 보안 SaaS(AI-SPM): CrowdStrike AIDR, Wiz·Palo Alto의 라인업 — RSAC 2026 이후 카테고리로 정착. 향후 12개월 IPO 풍년 가능.

추론 전용 칩 생태계: Groq(NVIDIA에 인수), Cerebras, Tenstorrent, Etched 등 — “추론 경제”를 전제로 형상이 다양화.

에이전트 마켓플레이스: Google Vertex Agent Builder, AWS Bedrock Agents 위의 3자 에이전트 거래.

후보 축 (Axis Candidate) — 3~6개월 내 6번째 축 편입 가능

Quantum × AI: 5월 4일 IBM Think 2026이 AI+Quantum을 결합 비전으로 제시. ChatGPT가 양자 코드 보조하는 사례·Quantum Motion $160M 시리즈 C·Infleqtion IPO $5.5억. 6개월 내 6번째 축 편입 후보 1순위.

Sovereign AI 인프라: 인도·EU·중동·한국 정부가 자국 sovereign 클라우드 발주 가속. 6개월 내 시장 규모로 측정 가능 단계.

AI 보험·책임 시장: agent 사고 보상 상품, 모델 사용 LBO(Liability Buy-Out) — 2026 하반기 첫 정식 상품화 전망.

부상 신호가 중요한 이유

이 3단계 관찰은 “이번 주의 사건”이 아니라 “다음 분기의 축”을 보기 위한 장치입니다. 2024~2025년 사이 Agentic AI와 Physical AI가 씨앗에서 새싹을 거쳐 정식 축으로 편입된 사례를 보면, 후보 축은 보통 6~12개월 안에 시장 통계로 측정되기 시작합니다. 특히 Quantum × AI는 IBM·MIT·Anthropic·Google이 동시에 인력·예산을 투입하기 시작한 점에서 2024년 Agentic AI 초기와 닮은 패턴을 보입니다. Sovereign AI 인프라는 EU 옴니버스·미국 정부 사전 테스트·인도 데이터센터가 동시에 움직이는 5월의 흐름이 한 분기만 더 지속되면, 정책 단순 카테고리가 아니라 별도 인프라 축으로 떼어내야 할 수도 있습니다.

종합 결론 1: 구조적 변화

1. “추론 경제(Inference Economy)”가 가격·전력·보안을 동시에 다시 정의

축 1의 GPT-5.5 Instant 저지연·신뢰도 동시 추구, 축 2의 SRAM 추론 칩 루머와 Groq 3 LPU, 축 4의 추론용 데이터센터 전력 학습 초과, 축 5의 agentic 보안 부상이 한 분기에 함께 발생했습니다. 이는 우연이 아니라 “프론티어 모델 경쟁 → 활용·배포 경쟁”으로 무게 중심이 이동한 결과입니다. 모델 1회 추론당 토큰 비용, 와트, 보안 사고 위험이 모두 가격표로 통합되는 시기가 시작되었습니다.

2. “Sovereign AI”가 정책·인프라·모델 3중 동조

EU 옴니버스(축 5)와 미국 정부 사전 테스트(축 5)가 같은 주에 나왔고, 인도 Andhra Pradesh $150억 데이터센터(축 4)와 Microsoft 태국 $10억 투자(축 4)가 뒤따랐으며, Mistral·Qwen 같은 지역 모델사들(축 1)이 동시에 수요를 흡수하고 있습니다. 즉 sovereign AI는 더 이상 슬로건이 아니라 정책·DC·모델 3개 층이 정합되는 산업 구조로 굳어졌습니다. 향후 모델사들의 모든 출시 일정은 “어느 정부의 사전 테스트가 끝났는가”가 변수로 추가됩니다.

3. “캡엑스 회수율 검증의 해”

빅테크 4사 캡엑스 $725B(약 1000조 원) — 한국 전체 1년 정부 예산의 약 1.5배 — 가 2026년에 집중 집행됩니다. 한 주 동안 Microsoft·Meta는 캡엑스 정당화에 실패했고(시장 회의적), Google만 일부 설득에 성공했습니다(Fortune 4/29). 즉 2026년 후반은 “캡엑스가 매출로 전환되는지” 검증의 분기가 됩니다. 이는 축 1(모델 매출), 축 3(에이전트·로봇 매출), 축 4(클라우드 매출)에서 동시에 측정될 것입니다.

종합 결론 2: 향후 관찰 포인트

시점

이벤트

축

관찰 포인트

+1주 (5/11~17)

AMD 1분기 실적 발표

축 2

MI455X 출하·HBM4 조달 코멘트

+1주

IBM Think 2026 후속 발표

축 1·부상

AI+Quantum 구체 로드맵, watsonx 업데이트

+2주 (5/18~24)

NVIDIA FY26 Q1 실적

축 2

Vera Rubin 출하 가이던스, 데이터센터 매출

+2주

미국 정부 첫 사전 평가 보고서

축 5

xAI Grok 4.3·MS Copilot 평가 기준 공개 여부

+3주 (5/25~31)

Computex 2026

축 2·3

TSMC 패키징 캐파, 휴머노이드 OEM 라인업

+4주 (6/1~7)

EU AI Act 가이드라인 초안 공개

축 5

옴니버스 합의 후속, 12월 2일 데드라인 세부

+4주

OpenAI DevDay 2026 (예상)

축 1·3

GPT-5.5 Pro·에이전트 SDK

+5~6주 (6월 중순)

NRC SMR 첫 18개월 검토 케이스

축 4

NuScale·X-energy 정식 인허가 1호 가능성

투자·정책·사업 전략 제언

투자자 관점

포지셔닝: NVIDIA 단일 베팅에서 “메모리(SK hynix·Samsung·Micron) + 어드밴스드 패키징(TSMC) + 추론 가속기 다양화(AMD·Broadcom)”의 분산 포트폴리오로 이동. 5월 8일 CNBC 보도가 이미 자금 이동을 확인.

테마: “AI 보안 SaaS(AI-SPM)” 카테고리 — CrowdStrike·Wiz·Palo Alto Networks·신규 IPO 후보. 12~18개월 내 별도 섹터로 분리될 가능성.

리스크: 빅테크 캡엑스 회수율 실증 분기(2026 하반기). 매출 전환 신호 없을 시 멀티플 압축 가능.

정책 관점

EU 12/2 데드라인 대응: 생성 콘텐츠 투명성 의무 3개월 유예 종료가 임박. 자국 기업의 EU 진출용 워터마킹·콘텐츠 라벨링 표준을 6월 중 점검 필요.

Sovereign AI 인프라 패키지: 데이터센터 부지·전력 인허가·국내 모델사 지원을 한 묶음으로 설계해야 향후 12개월 글로벌 자본을 유치 가능. 인도 케이스가 표준.

agent 책임 법제: agent 행위 책임 귀속 표준이 2026 하반기 RSAC·EU 차기 회의에서 본격 논의될 전망. 선제적 가이드라인이 산업 경쟁력 변수.

사업자 관점

제품 기회: “AI agent 컴플라이언스 툴체인” — Falcon AIDR류와 결합 가능한 거버넌스 SaaS. 12월 2일 EU 시행 전 시장 진입 가능 윈도.

인프라 기회: SMR·마이크로원전 결합 데이터센터 — Nano Nuclear·Supermicro 모델이 표준화되면 한국형 대기업·발전사 연합 가능. 산업단지 단위 결합 검토.

경계할 리스크: Meta 폐쇄 전환 후 오픈웨이트 진영이 DeepSeek·Mistral 중심으로 재편 — 오픈웨이트 의존 제품은 모델 공급선 다각화 필수. xAI 음성 API 단독 출시는 음성 SaaS 시장의 단가 인하 압력으로 작용할 전망.

Google I/O 2026 종합 리뷰 작성일: 2026년 5월 25일 | 작성 기준: 검증된 공개 보도 및 공식 발표 1. 행사 개요 (Executive Summary) Google I/O 2026은 Sundar Pichai가 “우리는 확고히 에이전틱 Gemini 시대에 돌입했다” 고 선언한 행사로, 단순한 AI 기능 업데이트를 넘어 운영체제(OS)에서 지능 시스템(Intelligence System)으로의 플랫폼 전환을 공식 선언한 자리였다. 핵심 발표 Top 3는…

Gemini Gems 완전 가이드 — 인터랙티브 브레인스토밍 & 프롬프트 빌더 설계 이 문서의 목적: Gemini Gems로 “질문 → 수집 → 요약 → 결과물 생성” 흐름을 설계하는 방법을 정리합니다.일반적으로 정교하게 다듬어진 Gems 프롬프트를 사용해 정해진 결과값 또는 형식의 리포트를 받을 수 있지만, 이 가이드는 특정 주제에 대해 AI와 함께 브레인스토밍을 하면서 프롬프트를 만들어가는 과정을 다루고 있습니다.유스케이스별…

🧩 이 문서는 온톨로지(Ontology)를 처음 접하는 사람부터 실무 적용을 고민하는 팀까지 참고할 수 있도록, 정의부터 구축 방법까지 한 번에 정리한 개요입니다. 1) 온톨로지란 무엇인가 정의(한 문장): 온톨로지는 특정 도메인에서 중요한 개념(Entities), 그 속성(Properties), 개념들 사이의 관계(Relations), 그리고 이를 해석하는 규칙/제약(Constraints)을 명시적으로 표현한 지식 모델입니다. 핵심 목적: 사람과 시스템이 같은 단어를 써도 의미가 다르게 해석되는 문제를…

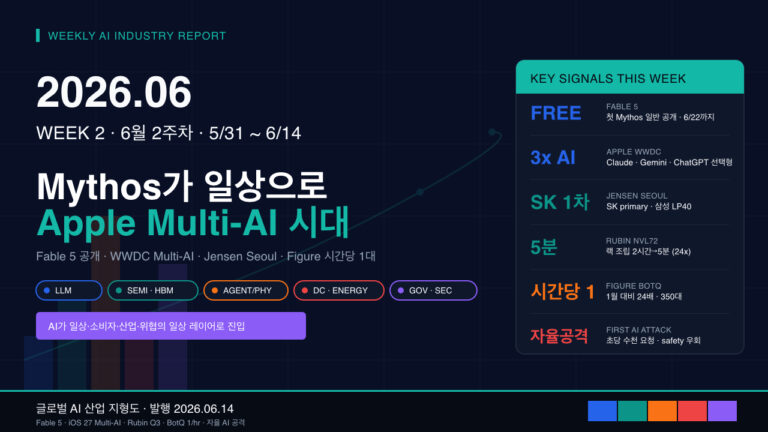

2026년 6월 2주차 글로벌 AI 산업 지형도 및 트렌드 분석 분석 기간: 2026년 5월 31일 ~ 6월 14일 (15일)발행일: 2026년 6월 14일 (일)버전: v2026.06.W2주차 테마: Mythos 공개 + Apple WWDC 멀티 AI + Jensen Seoul 방문 Executive Delta Brief Anthropic, Claude Fable 5 일반 공개 (6/9) — 첫 Mythos급 일반 공개 — Pro·Max·Team·Enterprise 6/22까지 무료….

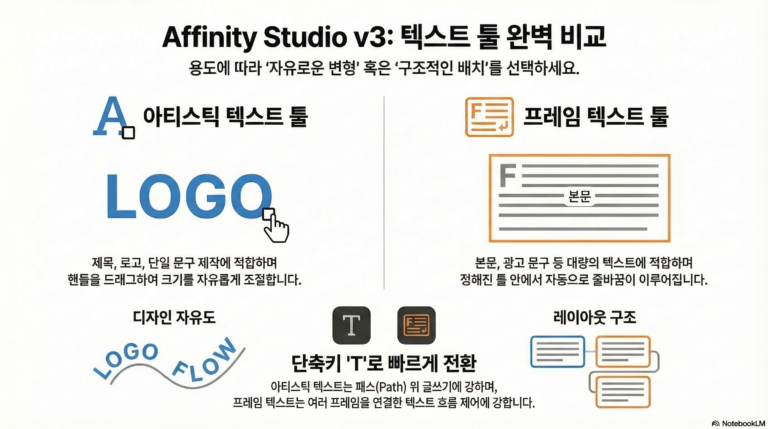

Affinity by Canva v3: 텍스트 툴 사용 방법 Affinity의 레이아웃 작업에서 텍스트는 크게 두 가지 방식으로 처리됩니다. 각 툴의 성격과 활용법을 이해하면 디자인의 효율성이 극대화됩니다. 1. 텍스트 툴의 종류와 용도 2. 텍스트 관련 주요 패널 (Studio Panels) Affinity의 우측 ‘Studio’ 영역에서 텍스트의 세부 사항을 설정할 수 있습니다. 3. 실전 활용 팁 (Layout Best Practices) 텍스트…

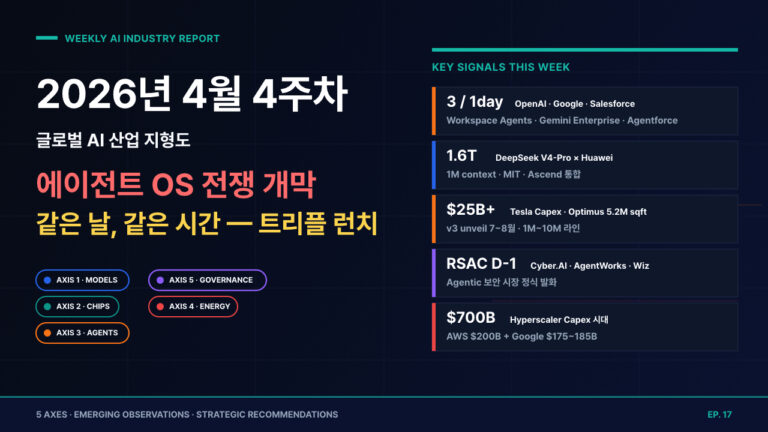

2026년 4월 4주차 글로벌 AI 산업 지형도 및 트렌드 분석 대상 기간: 2026년 4월 20일(월) ~ 4월 26일(일)작성일: 2026년 4월 26일 Executive Delta Brief — 이번 주 5대 변화 OpenAI Workspace Agents 정식 발표 (4/22) — Slack·Salesforce·Notion·Google Drive·MS 365 직결, ChatGPT Business/Enterprise/Edu 대상 Research Preview. Codex 기반 에이전트가 클라우드에서 영속(persist), 트리거·스케줄로 자율 실행. 5월 6일까지…