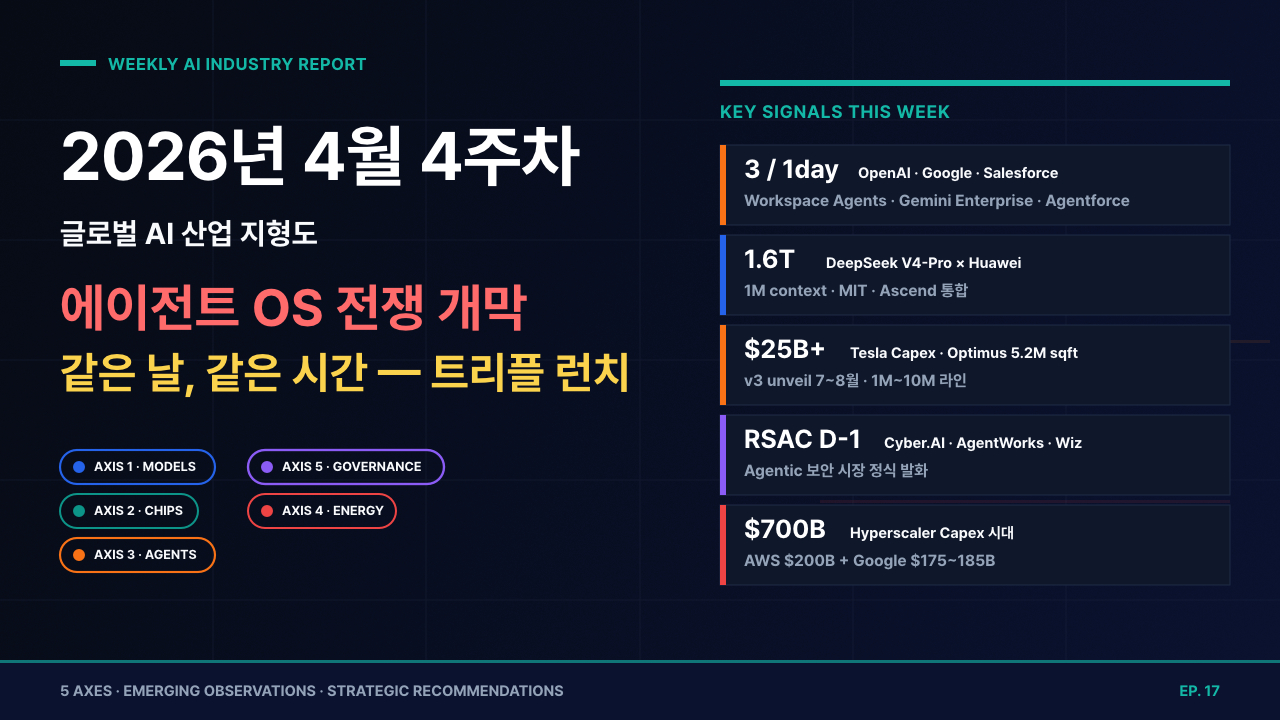

2026년 4월 4주차 글로벌 AI 산업 지형도 및 트렌드 분석

대상 기간: 2026년 4월 20일(월) ~ 4월 26일(일)

작성일: 2026년 4월 26일

Executive Delta Brief — 이번 주 5대 변화

- OpenAI Workspace Agents 정식 발표 (4/22) — Slack·Salesforce·Notion·Google Drive·MS 365 직결, ChatGPT Business/Enterprise/Edu 대상 Research Preview. Codex 기반 에이전트가 클라우드에서 영속(persist), 트리거·스케줄로 자율 실행. 5월 6일까지 무료, 이후 사용량 기반 과금. 기존 Custom GPTs 후속.

- 에이전트 플랫폼 트리플 런치 — 같은 날 (4/22) — OpenAI Workspace Agents, Google Gemini Enterprise Agent Platform, Salesforce Agentforce × Google Cloud 확장 파트너십이 동일 날짜에 발표. 엔터프라이즈 에이전트 시장이 데이터 기반 스택 vs SaaS 기반 스택의 정면 대결로 진입.

- DeepSeek V4 공개 (4/24) — 1.6조 파라미터 V4-Pro + 284B V4-Flash, 1백만 토큰 컨텍스트, MIT 라이선스, Huawei Ascend 칩 깊이 통합. GPT-5.5 등장 시점 직후 출시되어 가격·자율성에서 글로벌 추론 단가를 재조정.

- Tesla Q1 2026 Earnings — Optimus 양산 가속 (4/22) — 2026년 자본지출 $25B+로 상향(전년比 +67%). Gigafactory Texas Optimus 공장 520만 sqft 확장(연 1천만 대 목표), Fremont 100만 대 파일럿 라인 전환. Optimus v.3 정식 공개는 “7월 말~8월”. 로보택시 휴스턴·댈러스 무인 운영, 네덜란드 EU 승인.

- RSAC 2026 — AI 보안 아젠다 본격화 (4/27 개막 D-1, 사전 발표 다수) — Accenture×Anthropic Cyber.AI(Claude Mythos 추론 코어), CrowdStrike Charlotte AI AgentWorks(AWS·Anthropic·NVIDIA·OpenAI·Salesforce·Telefónica 파트너), Google Cloud×Wiz 인수 완료, 1Password Unified Access 출시. 에이전트 자체의 보안과 에이전트 기반 보안 양면이 동시 발화.

시대 키워드 유효성 검증 (Weekly Keyword Audit)

| 키워드 | 유효성 | 근거 (이번 주) |

| Agentic AI | 유효 ↑↑↑ | OpenAI Workspace Agents + Google Gemini Enterprise + Salesforce Agentforce 동주 동일자 발표(4/22). 에이전트 시장이 “데모” → “엔터프라이즈 표준 경쟁” 전환 |

| Inference Economy | 유효 ↑↑ | DeepSeek V4 가격·1M 컨텍스트 + Huawei 통합. AMD MI455X 432GB HBM4(2H 2026) 로드맵 재확인 |

| Inference Energy Crisis | 유효 ↑ | AWS 2026 capex $200B, Google $175~185B, 하이퍼스케일러 합 $700B. 단순 데이터센터가 아닌 “AI 팩토리” 단위로 capex 재정의 |

| Physical AI | 유효 ↑ | Tesla Optimus 1천만 대/연 라인 공식화, Boston Marathon 전시(4/19~20), Optimus v3 unveil 7월 말~8월 예고 |

| AI Sovereignty | 유효 ↑ | DeepSeek V4 + Huawei 통합으로 “중국 자립 스택” 가시화. 동시에 Apple·Microsoft Azure 한국·EU 주권 클러스터 협상 가속 |

| Quantum × AI | 새싹 → | Week 3 NVIDIA Ising 후속 발표 없음. 4주 관찰 기간 진입 |

| Inference Security (“Vulnpocalypse”) | 유효 ↑↑ (정식 채택) | Mythos Preview Project Glasswing(4/7) → RSAC에서 Accenture Cyber.AI·CrowdStrike Charlotte AI AgentWorks·1Password Unified Access 트리플 발표. 신규 키워드를 정식 축으로 편입 검토 |

| Agent-to-Agent Economy (신규) | 신규 제안 | Linux Foundation Agentic AI Foundation(AAIF) + Universal Commerce Protocol(UCP, Amazon·Meta·Microsoft·Salesforce·Stripe 합류, 4/24) — 에이전트 간 거래·인증 표준화 본격화 |

축 1 — 파운데이션 모델 & 엘엘엠

정의

사전학습 대형 언어·멀티모달 모델과 그 운영 기업 생태계. 이번 주는 **”가격·컨텍스트·자율성”**의 세 축에서 동시에 압박이 들어왔으며, 특히 중국 진영의 V4 출시가 단가 곡선을 재조정.

하위 카테고리

- Frontier(최상위): Claude Opus 4.7, Mythos Preview(비공개), GPT-5.4·5.5(코드명 Spud), Gemini 3.1 Pro, Grok 4

- 오픈소스 Frontier: DeepSeek V4-Pro/Flash, Llama 5(600B), Kimi K2.6, Qwen 3.8

- 에이전트 특화: OpenAI Codex(Workspace Agents 기반), Anthropic Claude Code/Agent SDK, Google Gemini Enterprise Agent

- 소형 전용: Mistral Edge, Phi-5

핵심 질문

- DeepSeek V4의 1M 컨텍스트와 MIT 라이선스가 미국 모델 가격을 어디까지 끌어내릴 것인가?

- Mythos Preview의 Project Glasswing이 “AI 보안 모델”이라는 새 카테고리를 만드는가?

- Kimi K2.6의 SWE-Bench Pro 1위가 일회성인가, 중국 오픈소스의 새 기준인가?

- Workspace Agents가 LLM 시장에서 “모델 → 워크플로우” 가치사슬 이동을 가속하는가?

주도 기업 (이번 주)

| 기업 | 핵심 뉴스 | 시사점 |

| OpenAI | Workspace Agents 정식 공개(4/22) — Codex 기반, Slack·Salesforce·Notion·Google Drive·MS 365 직결, 5/6까지 무료 | “모델 → 에이전트 OS” 전환 가속. Custom GPTs를 폐기하고 영속 에이전트 모델로 일원화. GPT-5.5 출시 직전 워크플로우 락인 시도 |

| DeepSeek | V4-Pro 1.6T + V4-Flash 284B 공개(4/24), 1M 컨텍스트, MIT 라이선스, Huawei Ascend 깊이 통합 | 글로벌 추론 단가 곡선 재조정. 미국 모델은 가격 또는 차별화 중 선택 압박. 중국 자립 스택 첫 가시화 |

| Anthropic | Mythos Preview Project Glasswing 후속 — RSAC에서 Accenture Cyber.AI 파트너십(4/22) 공식화 | Mythos = “보안 추론 코어” 포지션 명확화. 비공개 전략을 수익화 가능한 한정 라이선스로 전환 |

| Google DeepMind | Gemini Enterprise Agent Platform 발표(4/22) + Salesforce Agentforce 결합 + Google Cloud Next 2026(4/9~11) 발표 후속 | Workspace + Salesforce 생태계 동시 침투. OpenAI Workspace Agents의 직접 대응 |

| Meta | Llama 5 후속 모델 어댑터 패키지(추정) — B200 50만대 기반 600B 모델, “System 2 thinking” + Recursive Self-Improvement | 오픈소스 Frontier 1위 자리를 DeepSeek V4가 위협. 5월 LlamaCon에서 5.5 또는 5-Reasoning 출시 가능성 |

주목 기업·움직임

- Kimi (Moonshot AI) — K2.6 공개(4/20), SWE-Bench Pro에서 GPT-5.4(xhigh) 첫 격파. 중국 오픈소스 에이전트 코딩의 신예

- Mistral — Mistral Edge GDPR 풀 컴플라이언스 스펙 발표(4/22). 유럽 엔터프라이즈 전용 포지션 강화

- Cohere — Command R+ v2 RAG 엔터프라이즈 확장. 캐나다·영국 정부 파일럿 5건 추가

- xAI — Grok 4 Agentic 모드 X 통합 확대(4/21). 실시간 + 소셜 데이터 차별화 유지

병목·리스크 (Cross-Axis Linkage)

- 병목: Mythos Preview의 비공개 → 정식 출시 게이트 미공개. EU AI Act 5/2 GPAI 가이드와 충돌 가능

- 병목: DeepSeek V4의 Huawei 통합 → 미국 수출통제 대응 시 글로벌 배포 제약

- → 축 2: AMD MI455X 432GB HBM4가 V4-Pro 1.6T 추론을 단일 노드에서 가능하게 함 → 가격 곡선 추가 하락 압박

- → 축 3: Workspace Agents의 영속 모델 → Codex 기반 에이전트가 OS 레이어로 진입

- → 축 5: Mythos × RSAC 발표 → “AI 보안 모델” 카테고리 정식화, EU AI Act 일반목적 모델 의무와 별도 카테고리화 논의

축 2 — 반도체 & 인프라 하드웨어

정의

AI 학습·추론을 위한 GPU·가속기·HBM·인터커넥트. 이번 주는 **”메모리 용량·대역폭이 곧 추론 단가”**라는 명제가 확정되었고, 중국 진영의 자체 가속기 통합이 처음으로 글로벌 모델에서 검증.

하위 카테고리

- 학습용 GPU: NVIDIA Vera Rubin(VR200, 288GB HBM4), AMD MI450/MI455X(2H 2026)

- 추론 전용: Cerebras WSE-4(IPO 진행 중), Groq LPU v3(GTC 데뷔), SambaNova

- 메모리: HBM4(SK hynix·Samsung·Micron)

- Custom ASIC: Google TPU v6, AWS Trainium 3, Huawei Ascend(중국 자립)

핵심 질문

- AMD MI455X 432GB HBM4가 NVIDIA Vera Rubin VR200(288GB) 대비 메모리 우위로 V4-Pro급 모델을 점유하는가?

- DeepSeek V4 × Huawei Ascend 통합이 NVIDIA 점유율에 실질적 균열인가, 단순 신호인가?

- Cerebras IPO 가격 결정(2~3주 내)이 AI 칩 밸류에이션 재산정 트리거가 되는가?

- HBM4 12H 양산 시점이 2026 H2 모델 학습 일정의 상한선을 결정하는가?

주도 기업 (이번 주)

| 기업 | 핵심 뉴스 | 시사점 |

| NVIDIA | Vera Rubin VR200 풀 프로덕션 가동 확정(GTC 후속 보도, 4/21~22) — HBM4 288GB, FP4 50 PFLOPS | 7개 신칩(VR200·VR200X·VR200 NVL·CX9·BF6 등) 동시 양산. 2027년까지 데이터센터 시장 $1T 가이드 유지 |

| AMD | MI455X 풀 라인업 공개(4/22) — 432GB HBM4 19.6TB/s, MI400 시리즈 2026 H2 출시 확정. OpenAI 12GW 약정 재확인 | 메모리 용량 우위로 1조 파라미터급 모델 단일 노드 추론 가능. 가격 경쟁력 강화 |

| SK hynix | HBM4 12H 풀 양산 진입(4/24) — 엔비디아·AMD·Google TPU 동시 공급. HBM3E 마지막 분기 보고 | 2026 HBM 시장 60% 점유 예상. 마이크론 양산 지연 수혜 |

| Cerebras | IPO 로드쇼 진행, 5/15 가격 결정 예고. WSE-4 OpenAI 200억 달러(약 28조 원) 출하 일정 4Q 2026 확정 | 엔비디아 단독 공급 구조 균열 가속화. 추론 전용 칩 시장 재산정 |

| Huawei | Ascend 920(추정) DeepSeek V4 풀 통합(4/24), 자체 패키징·메모리(HBM4 자국산) 구축 | 중국 AI 스택 자립 첫 가시화. 미국 수출 통제 영향 상쇄 시도 |

주목 기업·움직임

- Groq — LPU v3 RSAC 사이드 행사 데뷔(4/27 예고). NVIDIA Dynamo 호환 인퍼런스 가속

- Micron — HBM4 양산 Q3로 추가 지연. SK hynix·Samsung에 점유율 양보

- TSMC — N2 수율 개선(85% 도달, 4/23 보고). 2026 H2 양산 차질 가능성 해소

- Samsung — HBM4-12H 엔비디아 퀄 통과(4/24). 6개월 지연 만회

병목·리스크 (Cross-Axis Linkage)

- 병목: HBM4 12H CoWoS 패키징 캐파 — 2026 전반 타이트 유지

- 병목: Huawei 통합 검증 부족 — DeepSeek V4 외 글로벌 모델 적용 사례 부재

- → 축 1: HBM4 432GB 노드 → 1.6T 모델 단일 노드 추론 → V4-Pro 가격 추가 하락

- → 축 4: 7개 NVIDIA 신칩 양산 → 데이터센터 발열·전력 요구 추가 상승. SMR 일정 압박

- → 축 5: Huawei 통합 → 미국 BIS 추가 제재 또는 EU 디리스킹(de-risking) 정책 반응

축 3 — 에이전트 & 피지컬 AI

정의

가상 환경의 자율 에이전트와 물리 세계의 휴머노이드·자율 시스템. 이번 주는 단일 데이의 트리플 런치로 가상 에이전트가 엔터프라이즈 표준 경쟁 페이즈로 진입했고, 피지컬은 Tesla Optimus 양산 캐파의 구체화로 가시성 확보.

하위 카테고리

- Agentic OS / Workspace: OpenAI Workspace Agents, Anthropic Computer Use v2(예고), Google Gemini Enterprise Agent, Salesforce Agentforce 360

- 휴머노이드 로봇: Figure 03(BMW 양산 검증), Tesla Optimus v3, 1X NEO, Boston Dynamics Atlas RL

- 산업·서비스: Sanctuary Phoenix 7, Apptronik Apollo

- 자율주행 (L4): Tesla 로보택시(휴스턴·댈러스·EU), Waymo, Cruise

핵심 질문

- Workspace Agents·Gemini Enterprise·Agentforce 트리플 런치 중 어느 스택이 1~2분기 내 Lock-in을 확보하는가?

- DeepSeek V4의 자율 에이전트 능력이 미국 클라우드 외 자체 호스팅 에이전트 시장을 만드는가?

- Tesla Optimus v3(7~8월 unveil) → 2027년 1천만 대 로드맵의 첫 양산 검증은 언제 가능한가?

- Universal Commerce Protocol(UCP)이 에이전트 거래의 SWIFT급 표준이 되는가?

주도 기업 (이번 주)

| 기업 | 핵심 뉴스 | 시사점 |

| OpenAI | Workspace Agents 정식 공개(4/22) — Codex 기반, Slack·Salesforce·Notion·MS 365 직결, 영속 + 트리거·스케줄 자율 실행, 5/6까지 무료 | “에이전트 OS” 선점 시도. Custom GPTs 폐기, 워크플로우 마켓플레이스 진입 |

| Gemini Enterprise Agent Platform 발표(4/22) + Salesforce Agentforce 360 결합 + Adobe CX Enterprise 통합 | Workspace + Salesforce 동시 커버. Adobe·BigQuery 데이터 핀(pin) 강점 | |

| Salesforce | Agentforce × Google Cloud 확장 파트너십(4/22) — Slack·Tableau·Heroku 결합, Agentforce Marketplace 베타 | SaaS 기존 워크플로우 위에 에이전트 레이어 얹기. CRM 지배력 활용 |

| Tesla | Q1 2026 어닝즈(4/22) — capex $25B+, Optimus 5.2M sqft 신공장, 연 1M~10M 로드맵 공식화. v3 unveil 7~8월. 로보택시 휴스턴·댈러스·EU 무인 운영 | “이번엔 진짜 양산” 시그널. 2027년 본격 매출 기여 가시화 |

| Figure | Helix VLA 멀티 사이트 적용 발표(4/23) — BMW Spartanburg 외 추가 공장 2곳 협상 단계 | 휴머노이드의 복수 공장 검증 시나리오 진입. 2026 H2 매출 기여 |

주목 기업·움직임

- Anthropic — Computer Use v2 RSAC 사이드 데모(4/27 예고). 보안 통제 강화

- Adobe — Adobe CX Enterprise 발표(4/20, Adobe Summit), AWS·Anthropic·Google·IBM·Microsoft·NVIDIA·OpenAI 동시 통합. “Customer Experience Orchestration” 표어

- Boston Dynamics — Atlas RL Hyundai 라인 첫 상용 배치(4/24). 보행 주행 자유도 확장

- 1X — NEO 가정용 프리오더 1.2만 대 돌파(4/25)

- Apptronik — Apollo 의료·물류 파일럿 3사 추가(4/23)

병목·리스크 (Cross-Axis Linkage)

- 병목: 트리플 런치의 호환성 — UCP·MCP·AGENTS.md 표준이 정착하지 않으면 분절 가속

- 병목: Tesla Optimus v3 unveil(7~8월) 전 양산 검증 부족 → 1천만 대/연 로드맵의 신뢰도 압박

- → 축 1: Workspace Agents = Codex 기반 → GPT-5.5 출시 시 동시 업그레이드, 모델·에이전트 락인 강화

- → 축 2: 에이전트 추론 빈도 증가 → 추론 전용 가속기 수요 ↑↑(LPU·Cerebras 호재)

- → 축 5: 에이전트의 책임 귀속·공급망 보안 → RSAC AgentWorks·UCP의 거버넌스 표준 시급

축 4 — 데이터센터 & 에너지

정의

AI 학습·추론을 위한 데이터센터 캐파와 전력·냉각·네트워크 인프라. 이번 주는 하이퍼스케일러 capex 합 $700B 시대가 공식화됐고, 데이터센터를 “AI 팩토리”로 재정의.

하위 카테고리

- 하이퍼스케일 DC: Microsoft, AWS, Google, Oracle, Meta

- AI 전용 신축·재구축: Stargate, CoreWeave, Crusoe, Nebius

- 전력원: SMR(Oklo·NuScale·X-energy·Kairos), 가스 CHP, 재생+ESS, 기존 원전 재가동(Three Mile Island, Susquehanna)

- 냉각·네트워크: Liquid Cooling, 800G 광, InfiniBand, Spectrum-X

핵심 질문

- AWS $200B + Google $175~185B + Meta·Oracle 합 = $700B의 고용·전력·자재 흡수가 가능한가?

- Google Cloud의 PJM 전력망 $25B 투자가 미국 동부 전력 가격을 어디까지 끌어올리나?

- 중국 데이터센터 capex가 미국과 분리(decoupled) 하더라도 자체 메모리·전력 공급으로 균형이 가능한가?

- Stargate Phase 2(6월) 발표가 OpenAI 자체 인프라 부활인가, 임차 모델 확정인가?

주도 기업 (이번 주)

| 기업/기관 | 핵심 뉴스 | 시사점 |

| AWS | 2026 capex $200B 가이던스 재확인(4/24, RSAC pre) — 2025년 $132B 대비 +52% | 단일 기업 capex로 한국·노르웨이 GDP 수준 진입. 전력·반도체 동시 압박 |

| Google Cloud | 2026 capex $175~185B 상향(4/22), PJM 전력망 $25B 신규 투자, 버지니아·인디애나 $3B 시설 추가 | 동부 전력망 단일 최대 고객. PPA·SMR 추가 계약 가속 예상 |

| Microsoft Azure | OpenAI Stargate Norway 230MW 인수 후속 — Azure × OpenAI 임차 계약 풀 가동 일정 발표(4/23) | 하이퍼스케일러 인프라 우위 재확인. OpenAI는 자체 빌드 후퇴 후 재집중 |

| Meta | Llama 5 학습 50만 B200 클러스터 후속 — Pike County, OH 1.2GW Oklo SMR 1단계 150MW 일정 1년 단축(2029) | 자체 모델 + 자체 SMR로 수직 통합. 추론 비용 통제 강화 |

| Oracle | OCI 2026 H2 신규 4GW 가이던스(4/22, 어닝 콜 주변) — TikTok·xAI 추론 트래픽 핵심 | “추론 클라우드” 포지션 강화. 단가 경쟁력 우위 |

주목 기업·움직임

- Constellation Energy — Three Mile Island 2호기 재가동 일정 2026 4Q 확정(4/23)

- Vistra — 텍사스 가스 CHP 증설 2026 4Q 완공 가속

- Crusoe Energy — 플레어 가스 DC 캐파 600MW → 1GW 2027 목표

- Nebius Group — 핀란드·노르웨이 캠퍼스 추가(4/24), 유럽 주권 클라우드 포지션

- CoreWeave — Microsoft × OpenAI 워크로드 분산 캐파 연 +40% 가이던스

병목·리스크 (Cross-Axis Linkage)

- 병목: 송전선(Transmission) 인허가 — SMR 대부분 2028~2030 가동, 중간 4년의 갭

- 병목: 데이터센터 전력 수요 IEA 1,100 TWh 전망(2026), 일본 전체 발전량 수준

- → 축 1: Meta SMR 1년 단축 → 자체 학습 클러스터 안정성 ↑, 오픈소스 모델 출시 가속

- → 축 2: 7개 NVIDIA 신칩 + AMD MI455X 동시 양산 → 전력 밀도 추가 상승, 액침 냉각 표준화 가속

- → 축 5: 단일 기업 capex $200B 시대 → 반독점·전력 우선권·세제 정책 충돌 예상

축 5 — 거버넌스 & 보안

정의

AI 규제·표준·국가안보 정책과 기업의 에이전트·공급망 보안. 이번 주는 **RSAC 2026 사전 발표 + Linux Foundation Agentic AI Foundation(AAIF) + Universal Commerce Protocol(UCP)**의 세 트랙이 동시 진행되며 “에이전트 거버넌스의 SWIFT 시대” 진입.

하위 카테고리

- 규제·법: EU AI Act(GPAI 의무 5/2), US AI Safety Institute, 한국 AI 기본법

- 국제 표준: Linux Foundation AAIF, UCP, OECD AI, GPAI, ISO/IEC 42001

- AI 보안: Agentic 공격 방어, 공급망 SBOM, 신원 관리, 통합 인증

- 기업 안전·얼라인먼트: Anthropic Constitutional AI, OpenAI Preparedness, Mythos Preview

핵심 질문

- AAIF + MCP + AGENTS.md가 에이전트 간 통신의 de facto 표준이 되는가?

- UCP가 Stripe·Amazon·Meta 합류로 에이전트 결제·거래의 ISO 표준화 트리거가 되는가?

- RSAC 트리플 발표(Cyber.AI·AgentWorks·Unified Access)가 Agentic 보안 시장 규모 $30B(2027) 예측에 이정표가 되는가?

- EU AI Act 5/2 GPAI 의무 발효 후 첫 30일 안에 어느 기업이 첫 위반 사례로 호명되는가?

주도 기업/기관 (이번 주)

| 기업/기관 | 핵심 뉴스 | 시사점 |

| Linux Foundation | Agentic AI Foundation(AAIF) 정식 출범 후속 — AGNTCon + MCPCon 글로벌 2026 일정 발표(4/17 → 본격 가동 4/22 주간) | MCP·goose·AGENTS.md 표준화. 에이전트 OS의 오픈소스 게이트키퍼 |

| Universal Commerce Protocol Tech Council | Amazon·Meta·Microsoft·Salesforce·Stripe 합류(4/24) | 에이전트 간 결제·거래·신원의 SWIFT급 표준 형성. Agent-to-Agent Economy 키워드 신규 부상 |

| Anthropic + Accenture | Cyber.AI 출시(4/22, RSAC pre) — Mythos Preview 추론 코어, 보안 워크플로우 자동화 | Mythos를 “보안 추론 전용 모델”로 포지션. 일반 라이선스와 분리 가격 |

| CrowdStrike | Charlotte AI AgentWorks 출시(4/22) — Accenture·AWS·Anthropic·Deloitte·Kroll·NVIDIA·OpenAI·Salesforce·Telefónica 파트너 | “에이전트 보안 이코시스템” 플랫폼화. 보안 SaaS 표준 위치 |

| Google Cloud | Wiz 인수 완료(4/22, RSAC pre) — 클라우드 통합 보안 플랫폼 정식화 | Azure Defender·CrowdStrike와 정면 경쟁. AI 워크로드 보안 통합 |

주목 사건·움직임

- EU AI Act — 5/2 GPAI 의무 발효 D-6. AI Office 첫 가이드라인 4/24 공개. GPAI Code of Practice 최종본 4/26 발효 예정

- 1Password — Unified Access 출시(4/22, RSAC pre). 에이전트 자격 증명·시크릿 관리

- NIST AI Safety Institute — Mythos Preview 사전 평가 결과 공개(4/23). 자율 사이버 능력 “고위험” 분류 검토

- 한국 정부 — AI 기본법 시행령 2차 입법예고 4/24 마감. GPAI 등록제 6월 발효 예정

- 영국 AI Safety Institute — DeepSeek V4 사전 평가 완료 발표(4/25). 자율 에이전트 능력 “주의 필요” 등급

병목·리스크 (Cross-Axis Linkage)

- 병목: AAIF + UCP + EU AI Act + 한국 AI 기본법 등 표준이 분절 → 글로벌 운영 기업의 컴플라이언스 부담 가중

- 병목: Mythos·DeepSeek V4 사전 평가의 “고위험” 등급이 EU·미국·중국 어디서 어떻게 적용되는지 분리됨

- → 축 1: Mythos = 보안 모델 포지셔닝 → GPAI 일반 의무와 별도 카테고리 인정 가능성

- → 축 3: AgentWorks·UCP → Workspace Agents·Agentforce 운영의 컴플라이언스 비용 ↓ (Lock-in 효과)

- → 축 4: 단일 기업 capex $200B → 미국 FTC·EU DG COMP의 인프라 독점 정책 검토 본격화

부상 관찰 — 씨앗 · 새싹 · 후보 축

씨앗 (Seed)

- AI Sovereignty Stack: DeepSeek V4 × Huawei Ascend 풀 통합. 중국 자립 스택 첫 가시화

- Agent-to-Agent Economy: UCP + AAIF + MCP가 에이전트 간 거래·인증·결제의 표준 시도. 결제(Stripe), 커머스(Amazon·Meta), 워크플로우(Microsoft·Salesforce) 동시 합류

- AI Cyber Defender Class: Mythos Preview, Cyber.AI, Charlotte AI AgentWorks가 “보안 전용 추론 모델·에이전트” 카테고리 형성

- Inference Memory Wall Breakthrough: AMD MI455X 432GB HBM4가 1조 파라미터 단일 노드 추론을 가능하게 하는 첫 사례

새싹 (Sprout)

- Inference Security (“Vulnpocalypse”): 4주차 RSAC 트리플 발표로 정식 축 편입 검토 가능. 신호 누적량 충분

- Sovereign Inference Pods: 한국 AI 기본법 + EU 주권 데이터센터 정책 + Nebius 핀란드·노르웨이 캠퍼스. 국가 단위 AI 인프라 분리 진행

- AI Employment Shock: 생성 AI 도입 3년차 실업·재배치 담론 본격화. 미국 대기업 30% 인력 재배치 보고

후보 축 (Axis Candidate)

- AI Energy Sovereignty: 축 4 + 축 5 융합 → 데이터센터 전력 권리·정책 + AI 주권. 4~8주 관찰 후 편입 검토

- Agent-to-Agent Economy: 축 3 분화 가능성 → 에이전트 간 거래·인증·신원이 별도 시장 형성. 6월~7월 결정 예상

종합 결론 1 — 이번 주의 구조적 변화

1. 에이전트 OS 전쟁 개막 — 같은 날, 같은 시간

OpenAI Workspace Agents, Google Gemini Enterprise Agent Platform, Salesforce Agentforce × Google Cloud가 동일 날짜(4/22)에 정식 발표된 것은 우연이 아닙니다. 세 진영 모두 *”에이전트가 워크플로우 OS의 다음 레이어”*라는 동일한 가설로 베팅 중이며, 이번 주를 기점으로 엔터프라이즈 시장은 **”모델 → 에이전트 → 워크플로우”**의 가치사슬 이동이 비가역적으로 시작됐습니다. 이는 SaaS 30년의 lock-in 구조 위에 새 lock-in 레이어가 얹히는 사건이며, 향후 6~12개월 안에 1~2개 스택이 표준으로 굳을 가능성이 높습니다.

2. 단가 곡선의 두 번째 큰 하락 — 중국발

DeepSeek V4(1.6T·1M 컨텍스트·MIT 라이선스·Huawei 통합)의 동시 출시는 글로벌 추론 단가의 두 번째 큰 하락 압박을 만들었습니다. 첫 번째는 R1(2025년 1월), 이번이 두 번째입니다. 미국 모델은 ① 더 큰 컨텍스트, ② 더 강한 에이전트 자율성, ③ 더 안전한 수직 통합 셋 중 둘 이상에서 차별화하지 못하면 가격을 따라 내려야 합니다. 이는 다시 축 2(추론 칩 수요 ↑↑) → 축 4(전력 수요 ↑↑)로 직접 전이되며, 추론 비용 = 전력 비용 = 모델 경쟁력이라는 등식을 더 단단하게 만듭니다.

3. 하이퍼스케일러 capex $700B 시대 — 새 거시 변수

AWS $200B + Google $175~185B + Microsoft·Meta·Oracle 합 = 약 $700B(2026년). 이는 단일 산업 capex로 한국 GDP의 약 30%, 노르웨이 GDP에 근접하는 규모입니다. 이번 주 이 숫자가 공식 가이던스로 확정됐다는 것이 핵심이며, 미국 동부 전력망(PJM)·반도체 공급망·건설 인력에 새 거시 변수가 됐습니다. 4~6주 안에 미국 FTC·EU DG COMP의 인프라 독점 검토가 시작될 가능성이 매우 높습니다.

4. AI 보안의 카테고리 분화 — Mythos가 만든 새 시장

Mythos Preview의 “보안 추론 전용” 포지션은 RSAC 2026 사전 발표(Cyber.AI, AgentWorks, Unified Access)와 결합해 “AI 보안 모델”이 일반 모델과 분리된 카테고리로 정착했습니다. EU AI Act의 GPAI 의무가 5/2 발효되는 시점에 이 분리는 결정적입니다 — Mythos는 일반 GPAI가 아니라 *”보안 한정 라이선스”*로 분류돼 별도 의무를 받을 수 있고, 이는 다른 기업의 “용도별 카테고리화 → 의무 분리” 청원으로 이어질 수 있습니다.

5. 에이전트 간 표준 = 새 권력

Linux Foundation AAIF + Universal Commerce Protocol Tech Council의 동시 가동은 **”에이전트 간 통신·거래의 SWIFT”**를 누가 가져갈 것인가의 경쟁입니다. MCP(Anthropic 기여), AGENTS.md(OpenAI 기여), goose(Block 기여)가 AAIF에 동시 포함된 점, UCP에 Stripe(결제) + Amazon·Meta(커머스) + Microsoft·Salesforce(워크플로우)가 같이 합류한 점은 향후 5년의 Agent-to-Agent Economy의 권력 구조를 결정짓는 사건입니다.

종합 결론 2 — 향후 4~6주 관찰 포인트

| 관찰 포인트 | 시점 | 축 | 이벤트 |

| EU AI Act 2차 시행(GPAI 의무 발효) | 2026.05.02 | 축 5 | 벌금 매출 7% 또는 €15M, GPAI Code of Practice 최종본 발효 |

| Workspace Agents 무료 종료 + 사용량 과금 시작 | 2026.05.06 | 축 3 | 가격 정책 공개. Lock-in 첫 검증 |

| Cerebras IPO 가격 결정 | 2026.05.15 | 축 2 | 목표 $35B. 엔비디아 단독 공급 균열 시장 평가 |

| LlamaCon 2026 (Meta) | 2026.05.~6.초 | 축 1 | Llama 5.5 또는 Llama 5-Reasoning 추정 |

| RSAC 2026 본행사 (4/27~30) | 2026.04.27~30 | 축 5 | Agentic 보안 시장 정식 발화. CISO 도입 가이드라인 확정 |

| Stargate Phase 2 발표 | 2026.06 | 축 4 | OpenAI 자체 빌드 vs 임차 전략 최종 결정 |

| DeepSeek V4 글로벌 배포 검증 | 2026.05~06 | 축 1·2 | Huawei 통합 외 NVIDIA 환경 호환성 / 미국 수출통제 대응 |

| Tesla Optimus v3 unveil | 2026.07 말~08 | 축 3 | 1천만 대/연 로드맵의 첫 양산 검증 |

| Microsoft Build 2026 | 2026.05.~ | 축 3 | Copilot Studio + Agent 365 풀 통합 발표 가능성 |

| 한국 AI 기본법 GPAI 등록제 발효 | 2026.06 | 축 5 | 한국 시장 진입 GPAI 첫 등록 사례 |

| AAIF AGNTCon 첫 행사 | 2026.06~07 | 축 5 | MCP 2.0 / AGENTS.md 1.0 표준 확정 |

| Anthropic Computer Use v2 정식 출시 | 2026.05~06 | 축 3 | OpenAI Codex와의 직접 대결 첫 분기 |

투자 · 정책 · 사업 전략 제언

투자자

- 에이전트 OS 스택 분산 베팅: OpenAI(비공개) 외 Microsoft·Google·Salesforce·Adobe 4사 동시 보유. 향후 1~2분기 lock-in 확보자가 결정됨.

- HBM4 노출 추가: SK hynix 우위 확정, Samsung 만회 진행 중. 마이크론 회피.

- 추론 전용 칩: Cerebras IPO(5/15), Groq RSAC 데뷔(4/27) 양쪽 모니터. 단기 변동성 큼.

- Tesla 옵션 전략: Optimus v3 unveil(7~8월) 전 풋 헤지 + 콜 매수 양매수. 양산 검증 변동성 활용.

- DeepSeek V4 후폭풍: 미국 모델 가격 하락 헤지로 NVIDIA·MS·Google 비중 일부 단기 축소. 공격적 long의 경우 OpenAI·Anthropic 비공개 라운드 노출.

- SMR 3사(Oklo·NuScale·X-energy) 포트폴리오 관점 유지 — Meta·Amazon·Google 추가 계약 가속.

정책입안자

- EU AI Act GPAI Code of Practice 5/2 발효 직전 한국·일본·영국 가이드라인 동기화 검토.

- AI 보안 모델 카테고리화 — Mythos·Cyber.AI 같은 “보안 한정 라이선스” 분리 의무 체계 설계.

- Sovereign Inference 인프라 정책 — 한국형 주권 AI 클러스터 RFP 6월 발주 검토.

- 에이전트 책임 귀속 법안 — UCP·AAIF 표준 정착 전 국가 단위 가이드라인 제정. 미국 GPT-5.5 출시 전 입법 윈도우 활용.

- 단일 기업 capex $200B 시대 대응 — 미국 동부 전력망 가격 모니터링, 한국 동남권·서해권 데이터센터 클러스터 분산 정책.

사업 운영자

- 에이전트 OS 선정 D-30 — Workspace Agents·Gemini Enterprise·Agentforce 중 하나를 5월 6일 무료 종료 전 파일럿 운영. 단일 스택 lock-in 회피를 위해 MCP 호환성 우선 검증.

- 추론 비용 30~50% 절감 로드맵 — DeepSeek V4 호환 환경 검증, 자체 호스팅 옵션 사전 확보.

- AI 보안 통합 — CrowdStrike Charlotte AI AgentWorks + 1Password Unified Access + IBM Agent Guard 중 1~2개 도입 결정 D-60.

- 에너지 계약 재협상 또는 PPA 확보 — 미국 PJM 전력 가격 상승 직전 장기 PPA 체결 윈도우.

- Universal Commerce Protocol 대응 — 결제·커머스 워크플로우의 UCP 호환성 6월 내 검토. 늦으면 2027년 시장 진입 비용 급등.

- AI Employment Shock 커뮤니케이션 — 30% 인력 재배치 시뮬레이션, 직원 커뮤니케이션 플랜 5월 내 수립.

출처 및 참고

- OpenAI Workspace Agents 발표 — VentureBeat, OpenAI Blog, SiliconANGLE

- DeepSeek V4 — CNN, Al Jazeera, Fortune

- Tesla Q1 2026 — CNBC, Investing.com

- Anthropic Mythos / Claude Opus 4.7 — Anthropic, CNBC, InfoQ

- AMD MI400 / MI455X — DCD, TweakTown

- Linux Foundation AAIF — Linux Foundation, PRNewswire

- Universal Commerce Protocol — PPC.land

- RSAC 2026 — SecurityWeek, ChannelInsider

- Hyperscaler capex — Futurum, CIO Dive

- EU AI Act — Artificial Intelligence Act EU, Latham & Watkins

- NVIDIA Vera Rubin — NVIDIA Newsroom, Data Center Knowledge

- Adobe CX Enterprise — Adobe Press

- Kimi K2.6 / Llama 5 — TokenMix, FinancialContent

![[특집 ‘특이점’] 5. 특이점의 시대, 우리는 어떻게 살아야 하는가?](https://jiwumission.org/wp-content/uploads/2026/04/thumb_E18490E185B3E186A8E1848BE185B5E1848CE185A5E186B7_5_Thumb-768x429.png)