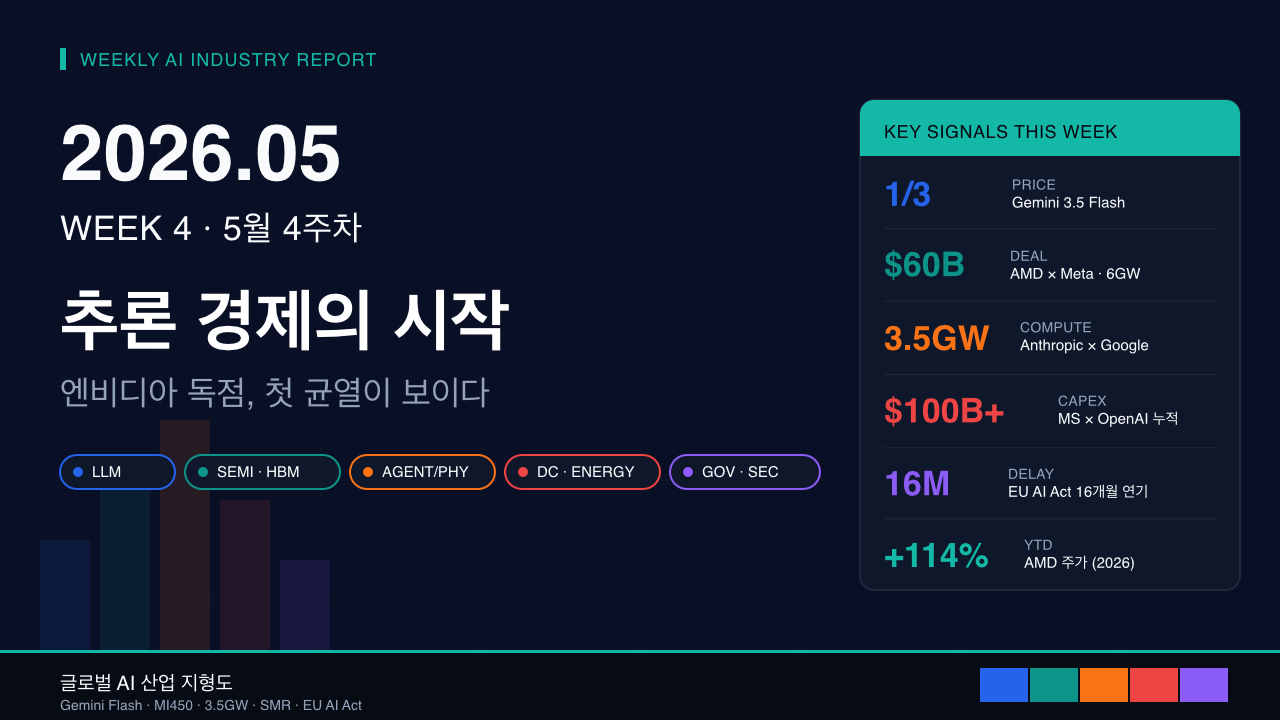

Google, Gemini Spark·Gemini 3.5 Flash 동시 공개 — Google이 5월 19일 Gemini 3.5 Flash와 범용 AI 에이전트 “Gemini Spark”를 공개. Flash는 동급 프런티어 모델 대비 가격이 1/2~1/3 수준. (출처: CNBC, 2026-05-19)

OpenAI, GPT-5.5 Instant를 ChatGPT 기본 모델로 승격 — 5월 중순부터 무료 사용자까지 GPT-5.5 Instant가 기본값으로 전환. (출처: LLM-Stats, 2026-05)

Microsoft, OpenAI 파트너십에 $100B 이상 누적 지출 공식 인정 — 5월 13일 Microsoft 임원이 법정에서 누적 투자가 1,000억 달러(약 138조 원)를 넘었다고 증언. (출처: Bloomberg, 2026-05-13)

EU AI Act 일정 16개월 연기 합의 — 5월 7일 EU 이사회·의회가 옴니버스 합의로 고위험 AI(Annex III) 의무 시행을 2026년 8월 → 2027년 12월로 연기. (출처: Latham & Watkins, 2026-05)

NANO Nuclear-Supermicro, AI 데이터센터용 마이크로 원자로 MOU — 5월 중 NANO Nuclear와 Super Micro Computer가 AI 데이터센터 전용 advanced nuclear microreactor 공급 협력 체결. (출처: NANO Nuclear, 2026-05)

시대 키워드 유효성 검증

키워드

유효성

근거 (이번 주)

변경 제안

Agentic AI

유효 ↑

Google Gemini Spark 출시, Haiqu Agentic Quantum OS 공개

유지

Physical AI

유효 ↑

JAL Haneda 휴머노이드 배치, Doozy Robotics Q3 양산 예고

유지

Inference Economy

유효 ↑

Gemini 3.5 Flash 1/3 가격, GPT-5.5 Instant 기본화

유지

Compute Sovereignty

유효 ↑

Anthropic-Google-Broadcom 3.5GW, AMD-Meta 6GW 계약

유지

AI Sovereignty

유효 →

India AI Impact Summit 후속, France Mistral 점유율 안정

유지

Edge AI

유효 ↓

이번 주 굵직한 신규 발표 부재

2주 뒤 재평가

Inference-Native Hardware

신규 제안 ↑

AMD MI450, Broadcom 커스텀 TPU 등 추론 전용 칩 집중

신규 추가 검토

축 1: 파운데이션 모델 & LLM

개요

정의: 거대언어모델, 멀티모달 프런티어 모델, 추론 모델 등 AI 산업의 “두뇌” 계층.

하위 카테고리: 추론 모델, 멀티모달 프런티어, 경량·고속 모델, 오픈웨이트 모델, 에이전트 통합 모델.

이번 주 온도: 🔥 뜨거움 (↑ 전주 대비)

주도 기업

기업

이번 주 핵심 뉴스

시사점

출처

Google

5월 19일 Gemini 3.5 Flash + Gemini Spark 에이전트 공개. 가격 1/2~1/3.

→ 축 1: GPT-5.5 Instant 기본화·Gemini Spark 등 에이전트 보급이 워터마크 의무 적용 범위 확대.

→ 축 3: 휴머노이드/자율 에이전트가 물리 보안·OT 보안 영역까지 확장.

→ 축 4: 빅테크 핵에너지 도입이 핵 안보 규제(원자력안전위·NRC) 연계.

부상 관찰 (Emerging Observations)

씨앗 단계 (Seed) — 개념 수준

광-물질 입자(Polariton) 기반 AI 컴퓨팅: Penn 연구진이 5월 18일 빛-물질 혼합 입자로 AI 연산 속도·효율을 비약적으로 끌어올리는 하이브리드 컴퓨팅 발표. 관련 연구: University of Pennsylvania. 출처: ScienceDaily

Post-Quantum Cryptography 표준화 가속: NIST가 9종 양자 후 디지털 서명 후보를 3차 평가로 진행 — AI 모델의 무결성·서명 검증 인프라의 양자 안전 전환. 출처: Quantum Computing Report

새싹 단계 (Sprout) — 초기 제품/서비스 출시

Agentic Quantum OS (Haiqu): 에이전트 + 양자 풀스택을 통합한 OS 출시 — 양자 앱 개발 자동화. 출처: Quantum Computing Report

빅테크 핵발전 직접 채택 (Oklo·NANO Nuclear·Talen): 마이크로/소형 원자로의 데이터센터 직결 사례 5월 중 3건 이상 동시 진행.

AI 코드 스캔 보안 발견 도구: Palo Alto가 단일 공개에서 26 CVE 발견 (기존 월 5건 미만). AI 보안 SaaS의 실증 사례.

후보 축 (Axis Candidate) — 3~6개월 내 6번째 축 편입 가능

AI Sovereignty (국가별 AI 주권): India·France·UAE 등 응용/규제 양 트랙으로 분화 중. 빅테크 5강과 별도로 “국가 주도 AI 인프라”가 6번째 축 후보.

Inference-Native Hardware (추론 전용 실리콘): AMD MI450, Broadcom 커스텀 TPU, Groq LPU 등이 “학습 GPU”와 다른 설계 철학으로 시장 형성 — 별도 축 분리 검토.

부상 신호가 중요한 이유

이번 주 신호 3가지(폴라리톤 컴퓨팅, 양자 OS, 빅테크 핵발전)는 모두 2030년 전후 컴퓨트 한계를 우회하려는 시도에 해당합니다. 현재 5대 축이 모두 “기존 트랜지스터 + HBM + GPU”라는 동일 패러다임 위에서 경쟁한다면, 이 부상 신호들은 그 패러다임 자체를 흔드는 시도입니다. AI Sovereignty와 Inference-Native Hardware는 6개월 내 6번째 축 편입 가능성이 충분하며, 폴라리톤·양자는 18~36개월의 중기 시그널입니다.

종합 결론 1: 구조적 변화

1. “추론 경제(Inference Economy)” 시대로의 본격 전환

세 가지 사건이 같은 방향을 가리킵니다. 첫째, Google Gemini 3.5 Flash는 동급 가격의 1/2~1/3로 출시되었습니다. 둘째, OpenAI는 GPT-5.5 Instant를 모든 ChatGPT 사용자의 기본 모델로 승격했습니다. 셋째, AMD-Meta 6GW MI450 계약과 Broadcom-Google-Anthropic 커스텀 칩 확장은 추론 워크로드 전용 인프라가 본격적으로 분리되고 있음을 보여줍니다. 학습용 GPU 경쟁이 정점이라면, 이제는 “어떻게 더 싸게, 더 많이 추론할 것인가”가 산업의 무게 중심입니다.

2. NVIDIA 독점 균열 + 컴퓨트 다극화

AMD가 YTD +114%, Meta로부터 단일 계약 $60B(약 83조 원)을 따내면서, NVIDIA 81% 점유율 구도에 처음으로 균열이 발생했습니다. Anthropic이 Google TPU·Broadcom 커스텀 칩으로 3.5GW를 확보한 것 또한 같은 맥락입니다. 동시에 빅테크가 핵발전(Oklo, NANO Nuclear, Talen)을 직접 채택하며 “칩-에너지-DC”가 통합된 수직 스택으로 진화하고 있습니다. 컴퓨트의 다극화는 단순한 공급사 다변화가 아니라 인프라 주권의 재편입니다.

3. 규제 압박 완화와 윤리 영역 가속의 이분화

EU AI Act 옴니버스 합의로 고위험 AI 시스템 의무는 16개월 연기됐지만(2027년 12월로), 동시에 비합의 친밀 콘텐츠·CSAM 생성 AI는 2026년 12월부터 즉시 금지됩니다. “산업 규제는 풀어주되, 윤리·안전 영역은 빠르게 좁힌다” — 이 이분화가 향후 글로벌 규제의 표준 모델이 될 가능성이 높습니다.

종합 결론 2: 향후 관찰 포인트

시점

이벤트

축

관찰 포인트

+1주

CVPR 2026 (6/3~6/7, Denver)

축 3

임바디드 AI/자율시스템 100+ 기업 신기술 공개

+1~2주

Samsung HBM4E 설계 완료 (5~6월)

축 2

수율·납기 — NVIDIA 차세대 GPU 일정 영향

+2~4주

EU AI Act 옴니버스 형식 채택 (7월 예정)

축 5

산업계 로비 결과 + 정식 발효 일정

+4주

NVIDIA 분기 실적 발표

축 2

AMD-Meta 계약 후 첫 코멘트 + Vera Rubin 일정

+4~8주

Tesla Optimus V3 공개 (7~8월)

축 3

양산 신뢰성, 단가, 첫 외부 고객 발표 여부

+6주

Anthropic 차기 프런티어 모델 가능성

축 1

Opus 4.7 이후 새 세대 — 컴퓨팅 도구 통합 정도

투자·정책·사업 전략 제언

투자자 관점

추론 경제 수혜주 비중 확대: AMD, Broadcom, Groq, SK hynix(HBM4), Micron 등 추론 인프라 직접 노출 종목 비중 확대 검토. 단 AMD YTD +114% 등 밸류에이션 리스크 동반.

빅테크 CapEx 회수 리스크 모니터: Microsoft OpenAI 누적 $100B+, 빅테크 합산 CapEx $600B+(2026) — 향후 4~6분기 ROI 압박이 주가 변동성으로 전이될 가능성.

SMR/원자력 밸류체인 노출: Oklo, NANO Nuclear, Talen, NuScale 및 우라늄 공급망 종목 — AI 인프라 다음 단계 수혜.

정책 관점

AI 보안 거버넌스 표준화 시급: 80% 엔터프라이즈 보안 스택이 자율 AI 에이전트 위협 탐지 불가 — NIST·KISA 등 표준기관이 자율 에이전트 보안 가이드라인 제정 시급.

국가 AI 주권 전략 명확화: “응용 주도(India)”와 “규제 주도(EU·France)” 사이에서 한국형 모델 정립 필요. 데이터·언어·인프라 3축 우선순위 결정.

빅테크 핵에너지 채택 대응: 빅테크의 직접 SMR 채택은 향후 원자력 안전 규제 우회 논쟁을 동반 — 사전 가이드라인 마련.

사업자 관점

추론 비용 압박 대응: Gemini Flash 1/3 가격은 동급 API 가격 전반의 하방 압박 — 자사 AI 서비스 가격 모델 재검토 권장.

에이전트 보안 신규 시장: Claude Computer Use, Gemini Spark 보급으로 에이전트 보안 SaaS·관제 서비스 수요 폭증 예상. 6~12개월 내 시장 형성.

휴머노이드 산업 PoC 시작 시점: JAL·Doozy 사례처럼 “일부 라인 부분 도입”이 임계점 — 제조·물류·서비스업의 24~36개월 PoC 로드맵 수립 권고.

액션 아이템 동영상 제작 유형 소개 ‘편한IT’ 유튜브 채널에 올리는 동영상은 크게 두 가지 유형으로 구성됨 청춘어람 모임 녹화 후 편집한 강좌 동영상 Notebook LM 기반 슬라이드 형식 동영상 동영상을 처음부터 끝까지 움직이는 형태로 만드는 것은 어려움 1초에 24프레임(24장의 그림)이 필요 무료로 고품질 결과물을 얻기에는 한계가 있음 유료 서비스를 사용하면 더 나은 퀄리티를 좀 더…

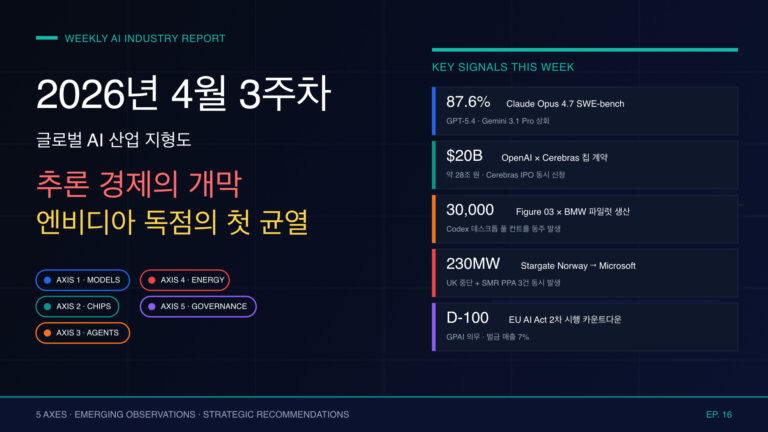

2026년 4월 3주차 글로벌 AI 산업 지형도 및 트렌드 분석 대상 기간: 2026년 4월 13일(월) ~ 4월 19일(일)작성 기준일: 2026년 4월 18일(토) Executive Delta Brief 시대 키워드 유효성 검증 키워드 유효성 근거 (이번 주) 변경 제안 Agentic AI 유효 ↑↑ Claude Opus 4.7 + OpenAI Codex 데스크톱 풀 컨트롤 + Agents SDK 보안 강화가 동주에…

Affinity의 레이아웃 스튜디오(Layout Studio)에서 제공하는 **마스터 페이지(Master Pages)**는 문서의 여러 페이지에 반복적으로 들어가는 디자인 요소를 한 번에 관리할 수 있게 해주는 강력한 ‘템플릿’ 기능입니다. 초보자도 쉽게 이해할 수 있도록 단계별로 설명해 드립니다. 1. 마스터 페이지란 무엇인가요? 로고, 쪽 번호, 머리글(Header), 바닥글, 배경 그래픽 등 문서 전체에 공통으로 배치해야 하는 요소를 매 페이지마다 복사해서 붙여넣을 필요…

AI 에이전트로 정적 홈페이지 완성하기 — 단계별 명령문 가이드 대상: Claude Code, Google Antigravity 등 “명령(프롬프트)만으로 일하는” AI 코딩 에이전트 목표: 폴더 지정 → plan.md(Gemini Gems) → Hugo 사이트 제작 → GitHub 연동 → Cloudflare 빌드 → 도메인 연결까지, 명령문 순서대로 따라 하면 완성 스택: Hugo(Extended) + GitHub + Cloudflare Pages 1. 큰 그림: 에이전트가…

“홈페이지만 만들어 주시면 됩니다. 돈은 드릴게요.” 교회 홈페이지 제작을 의뢰하시는 분들께서 가장 많이 하시는 말씀입니다. 하지만 이런 접근 방식은 나중에 큰 문제를 야기할 수 있습니다. 실제로 많은 교회들이 홈페이지 제작 후 예상치 못한 문제들로 어려움을 겪고 계시죠. 오늘은 교회 홈페이지 제작을 의뢰하기 전에 반드시 숙지해야 할 중요한 사항들을 정리해드리겠습니다. 이 글을 통해 현명한 의뢰자가 되어…