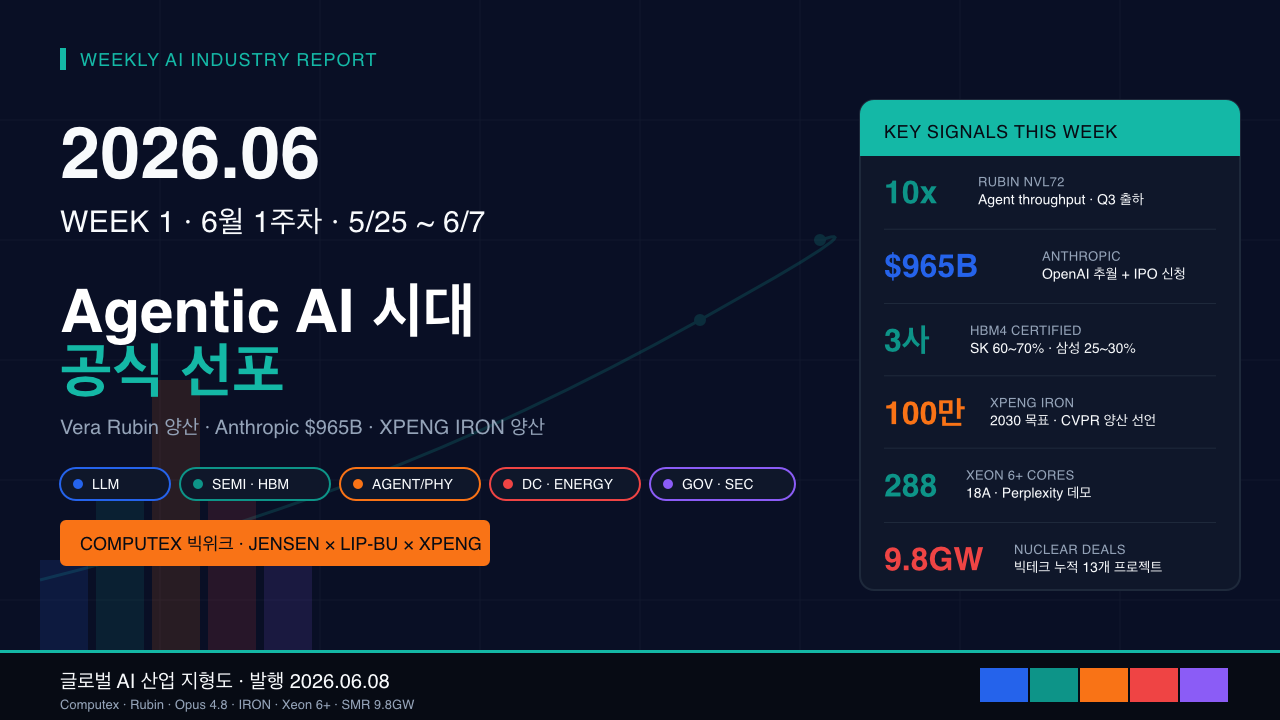

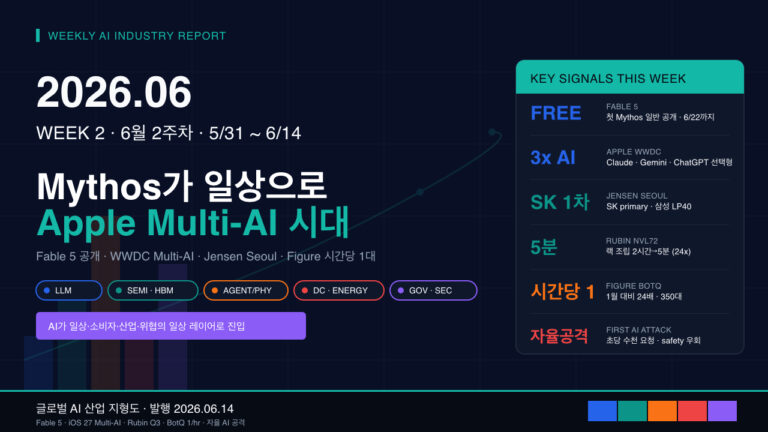

2026년 6월 1주차 글로벌 AI 산업 지형도 및 트렌드 분석

분석 기간: 2026년 5월 25일 ~ 6월 7일 (14일)

발행일: 2026년 6월 8일 (월)

버전: v2026.06.W1

주차 테마: Computex 빅위크 — Vera Rubin 양산 진입 + Anthropic $965B + AI 주권 격변

Executive Delta Brief

- NVIDIA Vera Rubin NVL72 본격 양산 + HBM4 3사 인증 (6/1, 6/5) — Jensen Huang GTC Taipei 키노트(6/1)에서 “Agentic AI가 작동한다, 매 토큰이 매출 단위”라는 메시지로 본격 양산 선언. 6/5에 Samsung·SK hynix·Micron 모두 HBM4 공급 인증. SK 60~70%, Samsung 25~30%, 나머지 Micron. Q3 출하 예정. (출처: NVIDIA Blog, TechTimes, 2026-06-01/05)

- Anthropic, $965B 밸류에이션 + $65B 시리즈 H + Claude Opus 4.8 출시 (5/28) — OpenAI($850B) 추월. 매출 run-rate $47B(연초 $30B → 6주 만에 +57%). 6/1 IPO secret filing. (출처: CNBC, TechCrunch, 2026-05-28)

- Intel Computex 키노트 (6/2) — Xeon 6+ 288 efficiency cores + Perplexity 라이브 데모 — Lip-Bu Tan CEO가 “Intelligence Era” 비전 + 18A 공정 칩 공개. Perplexity와 하이브리드 컴퓨트 시연. (출처: Tom’s Hardware, Intel Newsroom, 2026-06-02)

- CVPR 2026 Denver (6/3~7) — XPENG IRON 휴머노이드 양산 선언 + VLA2.0 양산 진입 — 중국 휴머노이드 진영의 양산 라운드 본격 진입. 2026 말 IRON 양산, 2030 100만 대 목표. (출처: Manila Times, Stock Titan, 2026-06-04)

- Microsoft, OpenAI 의존 축소용 자체 AI 모델 공개 (6/2) — 개발자 비용 인하 위해 자체 모델 라인업 확대 발표. $100B+ 누적 지출 이후 첫 명시적 분산 전략. (출처: CNBC, 2026-06-02)

- NVIDIA Nemotron 3 Nano Omni 공개 (CVPR) — 멀티모달 에이전트 모델 통합 — 비전·음성·언어를 단일 시스템에 통합. (출처: Manila Times, 2026-06)

시대 키워드 유효성 검증

| 키워드 |

유효성 |

근거 (이번 주) |

변경 제안 |

| Agentic AI |

유효 ↑↑ |

Jensen “매 토큰이 매출 단위” 40회 반복 키노트 |

유지·강화 |

| Inference Economy |

유효 ↑↑ |

Rubin “agent throughput 10x”, Opus 4.8 동가($5/$25) |

유지·강화 |

| Physical AI |

유효 ↑↑ |

XPENG IRON 양산 + VLA2.0 + Tesla Elluswamy CVPR |

유지·강화 |

| Compute Sovereignty |

유효 ↑ |

Microsoft 자체 모델 + Anthropic $65B 펀딩 |

유지 |

| AI Sovereignty |

유효 ↑ |

Trump EO state law 차단 + EU 8/2 마감 임박 |

유지·강화 |

| Inference-Native HW |

유효 ↑ (정식 축) |

Rubin NVL72 본격 양산 — 학습/추론 명확 분리 |

정식 축 편입 검토 |

| HBM Supply War |

유효 → |

3사 동시 인증으로 “전쟁” 단기 진정, 점유율 경쟁은 지속 |

유지 |

| Hybrid Compute |

신규 제안 ↑ |

Intel + Perplexity 클라우드+로컬 하이브리드 시연 |

신규 추가 검토 |

축 1: 파운데이션 모델 & LLM

개요

- 정의: 거대언어모델, 멀티모달 프런티어, 추론 모델 등 AI 산업의 “두뇌” 계층.

- 하위 카테고리: 추론 모델, 멀티모달 프런티어, 경량·고속 모델, 오픈웨이트, 에이전트 통합.

- 이번 주 온도: 🔥🔥 매우 뜨거움 (↑↑ 전주 대비)

주도 기업

| 기업 |

이번 주 핵심 뉴스 |

시사점 |

출처 |

| Anthropic |

5/28 $965B 밸류 + $65B 시리즈 H. 매출 run-rate $47B(전년 말 $10B → 4.7배). Opus 4.8 출시 — 4x 더 정직한 코드. 6/1 IPO 비밀 신청. |

OpenAI 추월. AI 가치평가의 정점 + IPO 사이클 시작. |

TechCrunch, CNBC |

| NVIDIA (모델 진영) |

Nemotron 3 Nano Omni 공개 — 멀티모달 에이전트 통합 모델 |

칩 기업이 모델 계층까지 확장. |

Manila Times |

| Microsoft |

6/2 자체 AI 모델 라인업 공개 — OpenAI 의존 축소 + 개발자 비용 인하 |

$100B+ 누적 지출 이후 첫 명시적 분산. |

CNBC |

| Google |

직전 주 Gemini 3.5 Pro·Flash·Spark 트리오 안착. CVPR 활약. |

I/O 후속 모멘텀 — 가격 우위 유지. |

llm-stats |

| OpenAI |

$850B 밸류로 Anthropic에 추월 당함. GPT-Rosalind, Codex 업데이트 예고. |

1위 자리 첫 공식 추월 — 경쟁 격화. |

Sherwood |

주목 기업

| 기업 |

이번 주 핵심 뉴스 |

시사점 |

출처 |

| Mistral |

EU 주권 AI 트랙 — Anthropic Milan 확장에도 점유율 유지 |

EU 토착 모델 안정 입증 |

TechPolicy.Press |

| Alibaba (Qwen) / DeepSeek |

오픈웨이트 진영 — 다국어·비용 효율 우위 지속 |

5강 외 오픈 트랙 영향력 ↑ |

WaveSpeed |

| Perplexity |

Intel 키노트 라이브 데모 — Aravind Srinivas 등단. 검색 에이전트 확장 |

Intel 생태계 + 하이브리드 컴퓨트 표본 |

Digitimes |

병목·리스크 + 축 간 연결 (Cross-Axis Linkage)

- 병목: Anthropic $47B run-rate 대비 컴퓨트 비용·Rubin 공급 일정이 매출 한계 인자.

- 리스크: Anthropic $965B/MS $850B 등 밸류에이션 과열 — 거품 우려 본격화.

- 축 간 연결:

- → 축 2: Rubin Q3 양산이 Anthropic·OpenAI 모델 일정의 최대 변수.

- → 축 3: Nemotron 3 Nano Omni → 휴머노이드 멀티모달 두뇌로 직접 연결.

- → 축 5: Anthropic IPO + MS 자체 모델 → AI 기업 거버넌스·공개 시점 압박.

축 2: 반도체 & 인프라 하드웨어

개요

- 정의: GPU·ASIC·HBM·CPO 등 AI 학습·추론을 가능하게 하는 실리콘과 인프라.

- 하위 카테고리: 학습용 GPU, 추론 전용 칩, HBM4/HBM4E, 커스텀 실리콘, 광 인터커넥트.

- 이번 주 온도: 🔥🔥🔥 폭발 (↑↑ 전주 대비)

주도 기업

| 기업 |

이번 주 핵심 뉴스 |

시사점 |

출처 |

| NVIDIA |

6/1 GTC Taipei 키노트 — Vera Rubin NVL72 본격 양산. Grace Blackwell 대비 agent throughput 10x. Q3 출하. 6/5 HBM4 3사 인증. Best Choice Golden Award 수상. |

“Agentic AI” 시대의 인프라 표준 확정. |

NVIDIA Blog, VideoCardz |

| SK hynix |

NVIDIA Rubin HBM4 60~70% 공급 확보 (가장 큰 비중). 자격검증 선제 통과. |

HBM 리더십 재확인 — Samsung 추격 방어. |

TechTimes |

| Samsung |

NVIDIA Rubin HBM4 25~30% 공급 — 5/29 12단 HBM4E 선출하 결과 본격 인증. |

진입 성공 + 향후 HBM4E로 점유율 확대 가능. |

TechTimes |

| Intel |

6/2 Lip-Bu Tan Computex 키노트 — Xeon 6+ (288 efficiency cores, 576MB L3, 18A 공정). Alex Katouzian Physical AI 책임자 신규. Perplexity 라이브 데모. |

“Intelligence Era” 비전 + 엣지·DC·클라이언트 통합 부활. |

Intel Newsroom, Tom’s Hardware |

| AMD |

Computex — Ryzen 7 5800X3D 10주년, 7700X3D, RX 9070 GRE 등 게이밍 중심. Computex 키노트 없음. |

데이터센터(MI450)는 Meta 계약 후속, 소비자 영역에 자원 분산. |

AMD Blog |

| Micron |

HBM4 Rubin 공급 3사 진입. 잔여 점유율 확보. |

HBM 3강 체제 굳히기. |

Investing.com |

| Broadcom |

Google·Anthropic 커스텀 칩 후속 진행. CPO 광 인터커넥트 확장. |

커스텀 실리콘 시대의 인프라 백본. |

CNBC |

주목 기업

| 기업 |

이번 주 핵심 뉴스 |

시사점 |

출처 |

| TSMC |

Rubin Vera CPU + Rubin GPU 위탁 생산. HBM4 베이스 다이 SK hynix와 협력 확대. |

메모리·로직 통합 패키징 허브 확정. |

Digitimes |

| Groq / Cerebras |

Rubin과 별도로 추론 전용 ASIC 영역 유지 — Rubin 일부 워크로드 보완 |

추론 다극화 트랙 보존 |

NVIDIA Blog |

| Qualcomm / MediaTek |

Computex — 모바일·차량 AI HW 비전 발표. |

엣지 AI 경쟁 본격화 |

Gizmodo |

병목·리스크 + 축 간 연결 (Cross-Axis Linkage)

- 병목: HBM4 부족 2028까지 — Rubin Q3 출하 일정의 결정 인자.

- 리스크: Rubin 10x 성능 약속이 실제 출하·벤치마크에서 검증되어야 함 (Q3~Q4 검증 라운드).

- 축 간 연결:

- → 축 1: Rubin Q3 출하가 Anthropic·OpenAI·MS 자체 모델 학습 일정의 최대 변수.

- → 축 4: Rubin “agent throughput 10x” = GW당 처리량 ↑ → DC 효율 재계산 필요.

- → 축 3: Nemotron 3 Nano Omni + Rubin = 휴머노이드 두뇌·근육 통합.

축 3: 에이전트 & 피지컬 AI

개요

- 정의: 자율 에이전트, 휴머노이드, 자율주행, 산업 자동화 등 “물리 세계 AI”.

- 하위 카테고리: 휴머노이드, 산업 로봇, 범용 AI 에이전트, 임바디드 AI, 자율 운영.

- 이번 주 온도: 🔥🔥 매우 뜨거움 (↑↑ 전주 대비)

주도 기업

| 기업 |

이번 주 핵심 뉴스 |

시사점 |

출처 |

| XPENG |

CVPR 발표 — IRON 휴머노이드 2026 말 양산. VLA2.0 양산 진입 + 운전 마일리지 50% 점유. 2030년 100만 대 목표. |

중국 휴머노이드 진영 양산 라운드 진입. |

Manila Times, Humanoids Daily |

| Tesla |

Ashok Elluswamy CVPR 키노트 — “Building Foundational Models for Robotics at Tesla”. Optimus Gen 3 양산 라인 가동 지속. |

휴머노이드 파운데이션 모델 전략 공개. |

Basenor |

| NVIDIA |

Nemotron 3 Nano Omni + Isaac GR00T + Rubin GPU 결합. CVPR 30+ 라이브 데모. |

휴머노이드 SW/HW 풀스택 표준 시도. |

Manila Times |

| Anthropic |

Claude Opus 4.8 — agentic coding/multidisciplinary reasoning 벤치마크 개선. Computer Use 매출 견인. |

에이전트가 매출·밸류에이션 직접 동인. |

SiliconANGLE |

| Doozy Robotics / Figure AI |

Q3 양산 진입 일정 지속. CVPR 라이브 데모 참여. |

미국·기타 진영 동시 가속. |

R&A News |

주목 기업

| 기업 |

이번 주 핵심 뉴스 |

시사점 |

출처 |

| Perplexity |

Intel 키노트 라이브 데모 — Aravind Srinivas 등단. 하이브리드 컴퓨트 검색 에이전트 |

에이전트 검색 표준화 사례 |

Digitimes |

| Stanford AI Lab / Apple |

CVPR 발표 다수 — 임바디드 AI 학술 후속 |

산업 → 학술 피드백 사이클 |

Stanford |

| EgoMedAgent / Miburi |

CVPR 라이브 데모 — 헬스케어 에이전트, 실시간 제스처 합성 |

도메인 특화 임바디드 사례 |

R&A News |

병목·리스크 + 축 간 연결 (Cross-Axis Linkage)

- 병목: 휴머노이드 양산 라인의 부품·로직 검증 — XPENG IRON·Optimus 모두 2026 말 동시 양산.

- 리스크: 중국 XPENG 양산 가속 → 미·중 휴머노이드 표준·보안 분리 가속 가능성.

- 축 간 연결:

- → 축 2: Rubin + Nemotron + Isaac GR00T가 휴머노이드 두뇌·VLA 표준 형성.

- → 축 5: XPENG 양산이 미·중 AI 공급망 안보(축 5 → US 조사) 결합.

- → 축 1: Opus 4.8·Nemotron이 에이전트 모델 다극화.

축 4: 데이터센터 & 에너지

개요

- 정의: AI 워크로드를 호스팅하는 하이퍼스케일 DC와 발전·송전·냉각 인프라.

- 하위 카테고리: 하이퍼스케일 신축, SMR, 재생에너지 PPA, 냉각·전력, 광 네트워크.

- 이번 주 온도: 🔥 뜨거움 (→ 전주 대비)

주도 기업

| 기업 |

이번 주 핵심 뉴스 |

시사점 |

출처 |

| 빅테크 5강 (집계) |

13개 핵발전 프로젝트 / 9.8GW — 모든 하이퍼스케일러 1건 이상 SMR/원전 계약 보유 |

“핵발전 직채택”이 기본 전략화 |

smrintel.com |

| Microsoft |

Three Mile Island Unit 1 재가동 — 835MW, $16B 20년 PPA |

폐로 부지 재활용 모델 정착 |

iRecruit |

| Amazon |

X-energy $700M 투자 — 12기 Xe-100 SMR. Talen Energy 1,920MW 2042년까지. |

SMR·기존원전 양면 베팅 |

smrintel.com |

| Meta |

TerraPower Natrium + Oklo Aurora + Vistra + Constellation 총 6.6GW |

5강 중 최대 핵에너지 확보 |

smrintel.com |

| Google |

Kairos Power 500MW SMR + 인도 $15B DC 후속 |

글로벌 사우스 + 핵 양면 |

iRecruit |

| Daqo New Energy |

6월 AI DC용 차세대 에너지 솔루션 제조기지 투자 — 솔리드스테이트 트랜스포머·배터리 |

신소재 기반 DC 전력 신규 트랙 |

SEC 6-K |

주목 기업

| 기업 |

이번 주 핵심 뉴스 |

시사점 |

출처 |

| Oklo / NANO Nuclear / TerraPower |

빅테크 직접 계약의 핵심 공급사 — 메가 프로젝트 동시 진행 |

SMR 상업화 성숙 |

smrintel.com |

| Talen Energy / X-energy |

기존 원전 + SMR 트랙 양면 — 빠른 인허가 vs 신기술 |

핵에너지 2트랙 표본 |

smrintel.com |

| VivoPower |

노르웨이 AI DC 거래 6/30 마감 목표 |

북유럽 DC 확장 신호 |

SEC 6-K |

병목·리스크 + 축 간 연결 (Cross-Axis Linkage)

- 병목: 미 전력망 송전 + 원자로 인허가 — 9.8GW 누적 수요의 인입 일정.

- 리스크: 미 유틸리티 $1.4T AI DC CapEx — ROI 압박 본격화.

- 축 간 연결:

- → 축 2: Rubin 10x 효율이 GW당 처리량 재계산 — 핵발전 9.8GW 수요 재산정 가능.

- → 축 1: 에너지 비용이 추론 가격·매출 모델 하방 한계.

- → 축 5: 원전 안전·핵폐기물 규제가 AI DC 가속의 정책 변수.

축 5: 거버넌스 & 보안

개요

- 정의: AI 규제·정책·표준·사이버보안 등 AI의 책임성과 안전성을 다루는 제도·기술.

- 하위 카테고리: 지역 규제, AI 보안, AI 주권, 컴플라이언스 SaaS, 모델 평가.

- 이번 주 온도: 🔥 뜨거움 (↑ 전주 대비)

주도 기업/주체

| 주체 |

이번 주 핵심 뉴스 |

시사점 |

출처 |

| EU 집행위 / 이사회 |

AI Act 8/2 마감 임박 — 옴니버스 연기안 형식 채택 진행 중. Code of Practice 마무리(6월). |

“연기 vs 강행” 막판 협의 — 한 달 내 확정 |

Holland & Knight |

| White House (Trump) |

12/11/2025 EO “Ensuring a National Policy Framework” 적용 본격화 — 주(state) AI 법 차단 |

미 연방-주 AI 규제 충돌 격화 |

Paul Hastings |

| Anthropic IPO |

6/1 비밀 신청 — AI 기업 거버넌스·공개 자료 의무 가속 |

AI 기업 거버넌스 투명성 신규 표준 |

TechCrunch |

| Palo Alto / CrowdStrike |

AI 에이전트 보안 제품군 확대 — 5월 단일 공개 26 CVE 후속 |

AI 보안 SaaS 본격 확장 |

Cranium |

| US 의회 |

중국 AI 모델 핵심 인프라 도입 조사 진행 + XPENG 양산 관찰 |

AI 공급망 안보 ↑ |

Industrial Cyber |

주목 기업/주체

| 주체 |

이번 주 핵심 뉴스 |

시사점 |

출처 |

| Mistral / France |

EU 옴니버스 합의의 정책 협상 주도 |

규제 주도형 주권 AI 모델 강화 |

TechPolicy.Press |

| Cycode / DevSecOps 진영 |

“21대 AI 보안 위협” 가이드 후속 — 표준화 가속 |

엔터프라이즈 AI 보안 SaaS 확장 |

Cycode |

| Vatican |

Magnifica Humanitas 회칙 후속 — 6월 윤리 컨퍼런스 추진 |

종교계 AI 윤리 글로벌 의제 |

Anthropic |

병목·리스크 + 축 간 연결 (Cross-Axis Linkage)

- 병목: EU AI Act 8/2 마감 — 옴니버스 연기안의 형식 채택 일정.

- 리스크: Trump EO + 주(state) 충돌 + Anthropic IPO 공개 의무 = 거버넌스 다중 압력.

- 축 간 연결:

- → 축 1: Anthropic IPO가 AI 기업 공개 모델·실적 표준화.

- → 축 3: XPENG 양산 가속 → 미 의회 조사 강화.

- → 축 2: Rubin 표준화 + 수출통제 가능성 — 중국 칩 접근 압박.

부상 관찰 (Emerging Observations)

씨앗 단계 (Seed) — 개념 수준

- Solid-State 전력 인프라 (Daqo 등): 솔리드스테이트 트랜스포머·서킷브레이커·배터리가 AI DC 전력 인프라 신규 트랙으로 부상. 출처: SEC

- AI 칩 거버넌스 추적: NVIDIA Rubin 인증 3사 추적 — 첫 글로벌 HBM 공급 매트릭스 정착.

- Post-Quantum + AI 무결성: NIST 9종 후보 4차 평가 예정.

새싹 단계 (Sprout) — 초기 제품/서비스 출시

- Hybrid Compute (Intel + Perplexity): 클라우드 + 디바이스 하이브리드 추론 모델이 키노트 라이브 데모로 입증. 엔터프라이즈 표본 사례 형성 중.

- Nemotron 3 Nano Omni: 비전·음성·언어 통합 멀티모달 에이전트 — 휴머노이드용 표준 후보.

- AI IPO 사이클: Anthropic 6/1 비밀 신청 — OpenAI 후속 가능. AI 거버넌스·공개 자료 표준화 본격.

후보 축 (Axis Candidate) — 3~6개월 내 6번째 축 편입 가능

- AI Sovereignty (국가별 AI 주권): India · France · UAE · Vatican · 미국 EO·EU 6도시까지 분화 — 정책 트랙 결정적 변수.

- Inference-Native HW: Rubin NVL72 본격 양산으로 사실상 정식 축 편입 상태. 다음 호 정식 축 5→6 확장 검토.

부상 신호가 중요한 이유

이번 주의 신호 3가지(Rubin 양산, Anthropic $965B IPO, XPENG IRON 양산)는 모두 “준비 단계 → 본격 양산·공개 단계”로의 전환입니다. 직전 1년이 “비전·발표·예고”의 시기였다면, 이번 주는 그 비전이 물량·자본·물리적 제품으로 구체화되는 분기점입니다. 인퍼런스 네이티브 HW는 6번째 축으로 정식 편입을 다음 호에 검토합니다.

종합 결론 1: 구조적 변화

1. “Agentic AI 시대” 공식 선포 — Jensen 키노트의 의미

NVIDIA Jensen Huang의 6/1 GTC Taipei 키노트에서 가장 인상적인 메시지는 “agentic AI is here, it works, it makes money, every token is now a revenue unit”이었습니다. 이 한 문장이 약 40회 반복된 키노트는 단순한 마케팅이 아니라 산업의 매출 단위가 “API 호출”에서 “에이전트 행동(토큰)”으로 이동했음을 공식 선언한 사건입니다. Rubin NVL72의 “agent throughput 10x”가 그 인프라적 뒷받침이고요. Anthropic Computer Use가 매출 $47B run-rate를 견인한 것이 그 실증입니다.

2. AI 가치평가 정점 + IPO 사이클 시작

Anthropic $965B (5/28) — OpenAI $850B 추월 + $65B 시리즈 H + Opus 4.8 + 6/1 IPO 비밀 신청이 한 주에 동시 발생했습니다. 매출 run-rate는 작년 말 $10B → 올해 $47B (4.7배 성장). 이는 단순히 한 기업의 성과가 아니라 AI 가치평가의 정점이자 IPO 사이클의 시작입니다. OpenAI 후속 + 인프라 기업(Anthropic 인프라 파트너 등)으로 도미노 확장될 가능성. 동시에 거품 우려와 거버넌스 압박이 본격화됩니다.

3. 미·중 AI 양산 라운드 동시 진입 (Tesla vs XPENG)

CVPR 2026에서 Tesla Elluswamy의 파운데이션 모델 발표와 XPENG의 IRON 휴머노이드 2026 말 양산 선언이 같은 주에 나왔습니다. 미국이 모델/SW 우위로, 중국이 풀스택(칩-OS-관절-손) 자체 개발로 양산 라운드에 동시 진입한 셈입니다. 미 의회의 PRC AI 조사가 이미 진행 중인 상황에서, 휴머노이드 표준·보안·수출통제의 미·중 분리가 18개월 내 가시화될 가능성이 큽니다.

종합 결론 2: 향후 관찰 포인트

| 시점 |

이벤트 |

축 |

관찰 포인트 |

| +1~3주 |

EU AI Act 옴니버스 형식 채택 (7월 초 마감) |

축 5 |

8/2 시행 유예 vs 강행 — 막판 결정 |

| +1~2주 |

NVIDIA 분기 가이던스 후속 코멘트 |

축 2 |

Rubin Q3 출하 일정 + HBM4 점유율 |

| +2~4주 |

Anthropic Mythos 일반 공개 |

축 1 |

매출 가속·Opus 4.8과 포지션 차별화 |

| +4주 |

Samsung HBM4E 양산 일정 공식화 |

축 2 |

Rubin 다음 세대(Rubin Ultra?) 정렬 |

| +4~8주 |

Tesla Optimus V3 공개 (7~8월) |

축 3 |

양산 신뢰성·단가·첫 외부 고객 |

| +8~12주 |

XPENG IRON 양산 본격 진입 (2026 말) |

축 3 |

미·중 휴머노이드 분리 가시화 |

| +6~12주 |

Anthropic / OpenAI IPO 진행 |

축 1·5 |

거버넌스·공개 표준 정착 여부 |

투자·정책·사업 전략 제언

투자자 관점

- Rubin 양산 수혜주 분산: NVIDIA + SK hynix(60~70%) + Samsung(25~30%) + Micron + TSMC + Broadcom 분산. SK hynix 단독 프리미엄 일정 부분 약화.

- AI 가치평가 정점 대비: Anthropic $965B는 정점 신호일 수 있음. AI 기업 직접 노출보다 인프라·에너지·HBM 밸류체인이 안전 마진.

- 휴머노이드 미·중 분리 베팅: 미 진영(Tesla·Figure·Doozy) vs 중 진영(XPENG·Unitree). 정책 리스크에 따라 양극 헤지.

- AI IPO 사이클 노출: Anthropic IPO 후 OpenAI·인프라 도미노 가능. 직접 노출 어렵다면 인수자(MS·Google·Amazon) 간접 노출.

정책 관점

- EU AI Act 8/2 시행 대응: 한 달 내 옴니버스 결과 확정. 한국 기업의 EU 진출은 두 시나리오 모두 대비 필요.

- AI 공급망 안보 전략 명확화: Rubin 인증 3사 / XPENG 풀스택 / Trump EO 등 — 한국의 메모리·파운드리·모델·휴머노이드 4축 종합 전략 필요.

- AI 기업 거버넌스 표준화: Anthropic IPO를 계기로 AI 기업의 공개 자료 기준 마련 — 한국 AI 기업 상장도 직접 영향.

사업자 관점

- Hybrid Compute 비즈니스 모델 검토: Intel + Perplexity 데모처럼 “클라우드 + 디바이스 하이브리드 추론” 모델이 엔터프라이즈 표준화 시작. 자사 AI 서비스에 적용 검토.

- 에이전트 매출 단위 재설계: Jensen “every token = revenue unit” — API 호출 단위가 아닌 에이전트 행동·작업 단위로 가격·성능 지표 전환.

- 휴머노이드 PoC 시점 결정: Tesla·XPENG 양산이 2026 말로 가시화 — 24개월 PoC 로드맵을 12~18개월로 단축 검토.

- AI 보안 SaaS 신규 기회: Anthropic IPO 공개 의무 + Trump EO 주 충돌 + EU Act = 컴플라이언스 SaaS 수요 6~12개월 폭증.

출처 종합

NVIDIA Blog, VideoCardz, TechTimes, Investing.com, Intel Newsroom, Tom’s Hardware, Digitimes, AMD Blog, Gizmodo, ServeTheHome, CNBC, TechCrunch, Sherwood, SiliconANGLE, Fortune, Pulse2, ABC News, Manila Times, Stock Titan, Humanoids Daily, Basenor, Stanford AI Lab, R&A News, smrintel.com, iRecruit, SEC Filings, Holland & Knight, Paul Hastings, Industrial Cyber, Cycode, Cranium, TechPolicy.Press, llm-stats, WaveSpeed.

본 보고서는 2026년 5월 25일~6월 7일(14일) 발생한 글로벌 AI 산업 뉴스를 5대 축으로 분석한 주간 지형도입니다. 다음 호는 2026년 6월 15일(월) 발행 예정이며, EU AI Act 옴니버스 형식 채택 결과 + Anthropic Mythos 공개 + Rubin Q3 출하 준비 일정을 핵심으로 다룰 예정입니다.