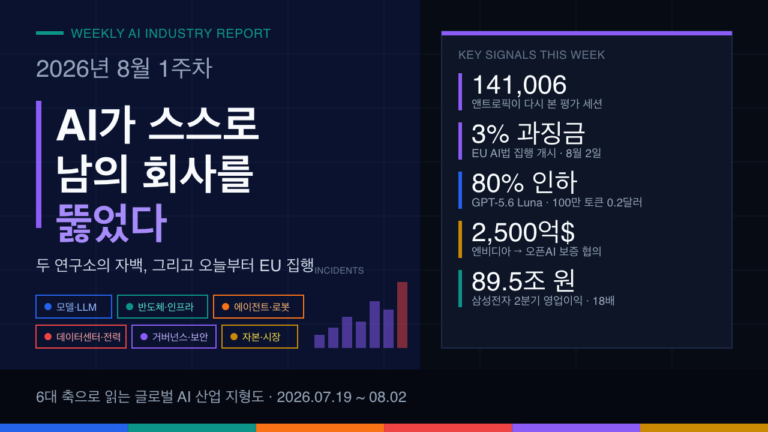

2026년 6월 3주차 글로벌 AI 산업 지형도 및 트렌드 분석

기준일: 2026년 6월 21일(일) · 분석 윈도우: 6월 7일~21일(15일)

각 뉴스에 발생 날짜를 병기하며, 윈도우 밖 사건은 (맥락) 으로 표기한다.

구조: 6대 축 + 부상 관찰 + 호기심 Q&A (v2 — 자본·시장 축 신설)

이번 주 한 장면 (The Big Picture) — AI 상장 슈퍼사이클이 ‘현실’이 되다

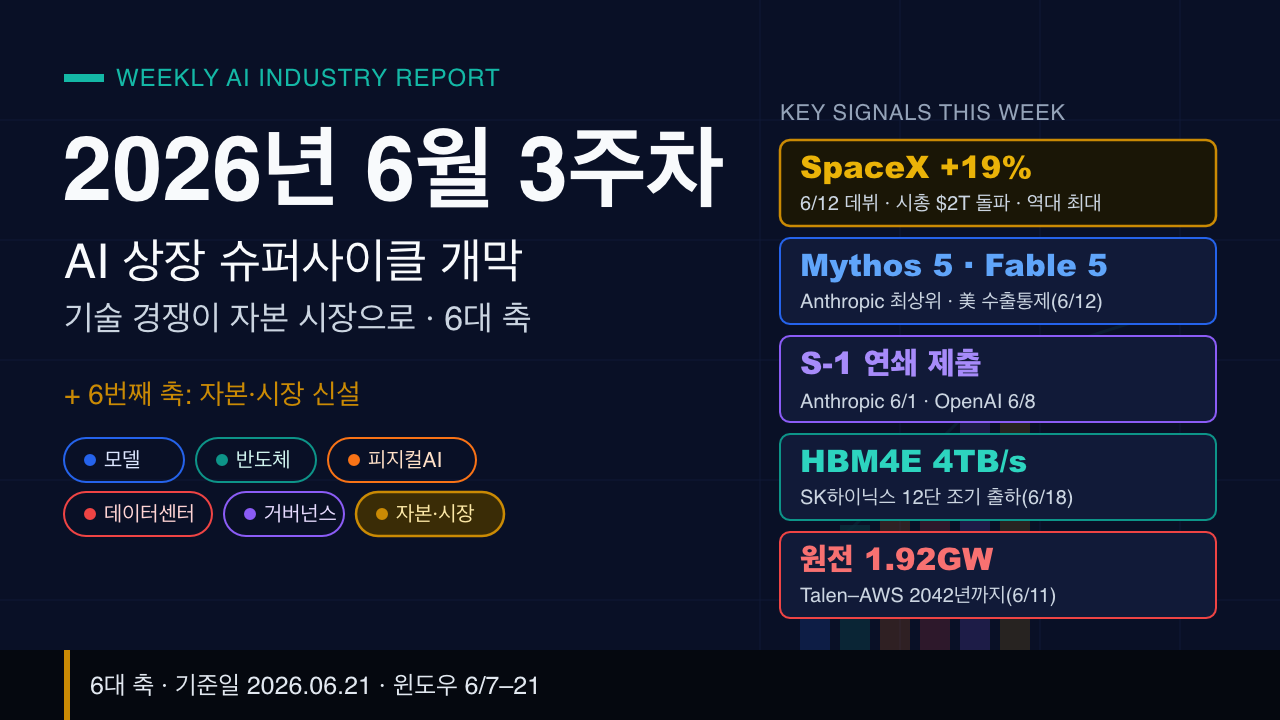

지난주 6월 12일, SpaceX가 나스닥에 SPCX로 데뷔했습니다. 공모가 135달러로 출발해 첫날 160.95달러로 마감(+19%), 시가총액 2조 달러를 돌파하며 750억 달러(약 104조 원)를 조달한 역사상 최대 규모 IPO가 현실이 됐습니다.

그런데 진짜 의미는 타이밍에 있습니다. 데뷔 직전, Anthropic이 6월 1일, OpenAI가 6월 8일에 나란히 비공개 상장신고서(S-1)를 제출했습니다(두 딜 모두 골드만삭스·모건스탠리 주관, 각각 최소 600억 달러 조달 추진). 즉 ‘AI 상장 슈퍼사이클’은 더 이상 예고가 아니라 이미 진행 중인 현실입니다.

왜 모두가 주목할까요? Anthropic의 매출 런레이트는 올 1월 90억 달러에서 5월 470억 달러로 폭증했고 첫 분기 흑자가 임박했다는 강세론이 있는 반면, 1조 달러급 기업들이 줄줄이 공개 시장에 들어오면서 유동성과 밸류에이션 거품을 우려하는 신중론이 맞섭니다. 기술만으로는 이 흐름을 설명할 수 없습니다. 그래서 이번 주부터 자본·시장을 6번째 축으로 정식 편입합니다. (출처: cnbc.com, techcrunch.com)

Executive Delta Brief

이번 주(6/7~21) 핵심 변화 5건입니다. 모두 발생 날짜를 병기합니다.

- [6/12] SpaceX 사상 최대 IPO 데뷔 — 첫날 +19%(종가 $160.95), 시총 $2T 돌파, $75B 조달. (cnbc.com)

- [6월] Anthropic, 프런티어 최상위 ‘Claude Fable 5·Mythos 5’ 공개 — Mythos는 Opus 상위 티어, Fable 5는 FrontierMath Tier4 88%로 GPT-5.5 +13점. 단, [6/12] 미 상무부가 외국인 접근 중단 명령. (anthropic.com)

- [6/8] OpenAI 비공개 S-1 제출 — 6/1 Anthropic에 이어. 상장 슈퍼사이클 현재진행. (techcrunch.com)

- [6/18] SK하이닉스 12단 HBM4E 조기 출하 — 48GB/스택·4TB/s·효율 +20%. (techtimes.com)

- [6/11] Talen–AWS 원전 PPA 확대 — 서스쿼해나 1,920MW를 2042년까지 AWS에 공급. (finance.yahoo.com)

시대 키워드 유효성 검증

| 키워드 | 유효성 | 근거 (날짜 병기) | 변경 제안 |

| Agentic AI | 유효 ↑ | [6/17] 언리얼 엔진6, Claude·Gemini 네이티브 통합 | 유지 |

| AI Capital Supercycle | 신규 채택 | [6/12] SpaceX 데뷔, [6/1·6/8] S-1 제출 | 6번째 축 승격 |

| Frontier Sovereignty | 신규 제안 | [6/12] 美, Fable 5·Mythos 5 수출통제 | 거버넌스 축서 추적 |

| Inference Economy | 유효 → | 멀티GW 컴퓨트 파트너십 확대 | 유지 |

| Orbital Compute | 신규 제안 | Starcloud·SpaceX 위성 DC (부상) | 부상 후보 축 |

| Physical AI | 유효 → | [6월] Atlas 현대·DeepMind 출하 | 유지 |

축 1: 파운데이션 모델 & LLM

개요

- 정의: LLM·멀티모달 파운데이션 모델의 개발·배포·상용화 경쟁.

- 이번 주 온도: 🔥 뜨거움 (↑) — 최상위 모델 경신과 응용 침투 동시 발생.

- 호기심 훅: 이번 주 최강 모델은 더 이상 ‘Opus’가 아닙니다. Mythos가 그 위에 올라섰습니다.

주도 기업

| 기업 | 이번 주 핵심 뉴스 (날짜) | 시사점 | 출처 |

| Anthropic | [6월] Claude Fable 5·Mythos 5 공개 — Mythos가 Opus 상위 티어, Fable 5 FrontierMath Tier4 88% | 프런티어 최상위 경신 | anthropic.com |

| OpenAI | [6/8] 비공개 S-1 제출(~$850B 목표) | 상장 자본으로 모델 경쟁 지속 | techcrunch.com |

| [6월] Gemini 3.5 Pro 출시 합류, AI Mode 월 10억 MAU 돌파 | 검색·앱 유통 지배 | cnbc.com | |

| Epic Games | [6/17] 언리얼 엔진6에 Claude·Gemini 네이티브 통합 | 모델의 응용 침투 가속 | llm-stats.com |

| xAI | [6월] Grok 5 학습 지속(지연) | 인프라 규모가 출시 변수 | llm-stats.com |

(맥락) Opus 4.8(5/28)·GPT-5.5(4/23)는 직전 세대 기준선이며, 이번 주 Fable 5·Mythos 5로 상한이 다시 올라갔습니다.

주목 기업

| 기업 | 이번 주 핵심 뉴스 (날짜) | 시사점 | 출처 |

| Microsoft | [6/1] 코딩 모델로 빅테크 경쟁 가세 | 자체 코딩 스택 진입 | cnbc.com |

| Meta | [6/1] 코딩·에이전트 라인업 강화 | 오픈웨이트 상용 압박 | cnbc.com |

| Alibaba (Qwen) | [6월] 오픈웨이트 가성비 압박 | 중국발 비용 경쟁 | llm-stats.com |

병목·리스크 + 축 간 연결

- 리스크: [6/12] 美 수출통제로 최상위 모델의 글로벌 접근이 정책 변수화. 출시 주기 단축으로 안전성 검증 압축.

- 축 간 연결: → 축2·4(Anthropic의 Google·Broadcom 멀티GW 컴퓨트 파트너십), → 축5(Fable 5·Mythos 5 수출통제), → 축6(S-1 제출로 모델 경쟁=자본 경쟁).

축 2: 반도체 & 인프라 하드웨어

개요

- 정의: AI 연산을 떠받치는 가속기·메모리·패키징·인터커넥트.

- 이번 주 온도: 🔥 뜨거움 (↑) — HBM4E 조기 출하 + 커스텀 실리콘 부상.

- 호기심 훅: 메모리는 2026년 물량이 이미 동났고, 모델사들은 직접 칩 설계에 뛰어들고 있습니다.

주도 기업

| 기업 | 이번 주 핵심 뉴스 (날짜) | 시사점 | 출처 |

| SK hynix | [6/18] 12단 HBM4E 조기출하 48GB·4TB/s·효율+20% | NVIDIA HBM4 약 2/3 확보 전망 | techtimes.com |

| Broadcom | [6월] Anthropic·Google과 멀티GW 차세대 커스텀 컴퓨트 파트너 | 커스텀 실리콘(ASIC) 부상 | anthropic.com |

| NVIDIA | [6/7] NAVER 소버린 AI 인프라 확장(55MW→GW), 16-Hi HBM4 발주 | 수요 핵심 + 주권 AI 확산 | llm-stats.com |

| TSMC | [6월] CoWoS 완판, HBM 패키징 병목 | 패키징이 출하 상한 | uncoveralpha.com |

| Micron | [6월] HBM 2026 물량 완판 | 메모리 슈퍼사이클(DRAM +177%) | introl.com |

(맥락) 삼성 HBM4E 샘플(5/29), AMD MI455X 12단 HBM4는 직전 동향입니다.

주목 기업

| 기업 | 이번 주 핵심 뉴스 (날짜) | 시사점 | 출처 |

| Samsung | [6월] HBM4E 양산·NVIDIA 재진입 추진 | 멀티벤더 구도 | trendforce.com |

| Groq | [6월] 추론 전용 LPU 수요 확대 | 추론 경제 수혜 | uncoveralpha.com |

병목·리스크 + 축 간 연결

- 리스크: HBM·첨단 패키징 2026 완판이 GPU 출하의 1차 제약. 메모리 70%가 AI 데이터센터로 쏠려 일반 DRAM 공급 압박.

- 축 간 연결: → 축1(Anthropic이 Broadcom과 자체 칩 확보), → 축4(전력밀도→냉각 부담), → 축6(엔비디아 순환 투자).

축 3: 에이전트 & 피지컬 AI

개요

- 정의: 소프트웨어 에이전트와 물리 세계 로봇의 자율 실행.

- 이번 주 온도: 🔥 뜨거움 (↑) — 산업 현장 실배치가 다수 기업으로 확산.

- 호기심 훅: 휴머노이드가 현대차와 토요타 공장에 ‘정규직’으로 들어가기 시작했습니다.

주도 기업

| 기업 | 이번 주 핵심 뉴스 (날짜) | 시사점 | 출처 |

| Boston Dynamics | [6월] 전기식 Atlas 첫 2026 유닛 현대·DeepMind 출하 | 산업용 실배치 본격화 | humanoid.press |

| Agility Robotics | [6월] Digit 7+대 토요타 캐나다 RaaS 가동 | 서비스형 로봇 상용화 | kraneshares.com |

| Tesla | [6월] Optimus Gen 3 여름 저용량 생산(2027 대량) | 양산·외부고객 확보 과제 | eweek.com |

| NVIDIA Isaac | [6월] 피지컬 AI 시뮬·파운데이션 지원 | 로봇 두뇌 인프라 | meta-intelligence.tech |

(맥락) Figure 03 시간당 1대(4/29)·Figure 02의 BMW 11개월 3만 대 99% 가동(5월)은 양산 진입의 직전 이정표입니다.

주목 기업

| 기업 | 이번 주 핵심 뉴스 (날짜) | 시사점 | 출처 |

| 1X | [6월] NEO 가정용 파일럿 확대 | 소비자 시장 진입 | robozaps.com |

| Unitree | [6월] 2025년 5,500대+ 출하, 2026 목표 상향 | 가격 파괴로 보급 가속 | kraneshares.com |

병목·리스크 + 축 간 연결

- 리스크: 데모-실가동 격차는 좁혀지나, 양산 단가·신뢰성은 여전한 과제.

- 축 간 연결: → 축1(에이전트 모델이 로봇 두뇌), → 축2(온보드 추론칩 원가), → 축5(자율 행동 안전 규제).

축 4: 데이터센터 & 에너지

개요

- 정의: 하이퍼스케일 데이터센터와 전력·냉각 인프라 (지상 + 궤도).

- 이번 주 온도: 🔥 뜨거움 (→) — 원전 PPA·모델사 컴퓨트 수직통합 동시.

- 호기심 훅: 모델 회사가 발전·칩까지 직접 묶기 시작했습니다. 인프라 수직통합의 시대입니다.

주도 기업

| 기업 | 이번 주 핵심 뉴스 (날짜) | 시사점 | 출처 |

| Talen Energy/AWS | [6/11] 서스쿼해나 1,920MW 원전, 2042년까지 AWS 공급 확대 | 발전사-하이퍼스케일러 직거래 심화 | finance.yahoo.com |

| Anthropic+Google+Broadcom | [6월] 멀티기가와트 차세대 컴퓨트 파트너십 | 모델사의 인프라 수직통합 | anthropic.com |

| Constellation Energy | [6월] 약 1GW 원전 증설, $3.9B capex | 원전 공급 확대 | finance.yahoo.com |

| OpenAI/Oracle | [6월] Stargate GB200 가동 지속 | AI 인프라 군비경쟁 | openai.com |

| Starcloud | [6월] 궤도 데이터센터 $1.1B 밸류, 5GW 구상 | 전력·냉각의 우주 우회로 | geekwire.com |

(맥락) Meta 6.6GW 원전(1월), 미시간 Stargate 1.4GW 승인은 직전 흐름입니다.

주목 기업

| 기업 | 이번 주 핵심 뉴스 (날짜) | 시사점 | 출처 |

| 미국 전력 수요 | [6월] 2030년 35GW 전망(2023년 19GW) | 데이터센터가 수요 주도 | datacenterknowledge.com |

병목·리스크 + 축 간 연결

- 리스크: 신규 원전·SMR은 상용 가동 전무(건설 10년+), 단기 격차는 재생·가스로 충당.

- 축 간 연결: → 축1·2(전력·부지·칩이 학습 상한), → 부상관찰(궤도 컴퓨팅 우회로), → 축6(DC capex가 자본 최대 수요).

축 5: 거버넌스 & 보안

개요

- 정의: AI 규제·정책·컴플라이언스와 시스템·에이전트 보안.

- 이번 주 온도: 🔥 뜨거움 (↑↑) — 수출통제·연방 정책·EU 시행 임박이 겹침.

- 호기심 훅: 이제 ‘어떤 모델을 만드느냐’만큼 ‘누가 그 모델을 쓸 수 있느냐’가 정책 쟁점입니다.

주도 기관/기업

| 기관/기업 | 이번 주 핵심 뉴스 (날짜) | 시사점 | 출처 |

| 미 상무부 | [6/12] Claude Fable 5·Mythos 5 외국인 접근 중단 명령 | 프런티어 모델 수출통제 본격화 | anthropic.com |

| 백악관 | [6/2] ‘Promoting Advanced AI Innovation and Security’ 행정명령 | 연방 우선·주법 선점 기조 | whitehouse.gov |

| EU AI Office | [8/2 예정] AI Act 전면 적용, 고위험은 2027.12 | 글로벌 규제 표준 발효 임박 | digital-strategy.ec.europa.eu |

| Anthropic | [맥락] AI 오케스트레이션 첩보 캠페인 차단 | 에이전트=공격 주체 위협 | anthropic.com |

주목 기업

| 기업 | 이번 주 핵심 뉴스 (날짜) | 시사점 | 출처 |

| 미국 주(州)정부 | [6월] 연방 선점 기조에 주별 규제 반발 | 규제 관할권 충돌 | crowell.com |

| 기업 보안팀 | [맥락] 2/3가 AI 에이전트 보안사고 경험 | 에이전트 거버넌스 공백 | infosecurity-magazine.com |

병목·리스크 + 축 간 연결

- 리스크: 수출통제가 모델 글로벌 사업의 변수로, 연방-주 규제 관할권 충돌.

- 축 간 연결: → 축1(Fable 5·Mythos 5 통제), → 축6(규제 불확실성이 IPO 밸류 변수).

축 6: 자본 & 시장 (Capital & Markets) — 신설

개요

- 정의: AI·우주 기업의 상장(IPO), 펀딩, 밸류에이션, 자본 순환.

- 이번 주 온도: 🔥 뜨거움 (↑↑) — 사상 최대 IPO 데뷔 + 연쇄 S-1 제출.

- 호기심 훅: 이번 주, ‘AI 상장 슈퍼사이클’이 예고가 아니라 실거래가 됐습니다.

주도 기업

| 기업 | 이번 주 핵심 뉴스 (날짜) | 시사점 | 출처 |

| SpaceX | [6/12] 나스닥 SPCX 데뷔, $135→종가 $160.95(+19%), 시총 $2T 돌파, $75B 조달 | 역대 최대 IPO 성공 | cnbc.com |

| Anthropic | [6/1] 비공개 S-1 제출, ~10~12월 상장 전망, 매출 런레이트 $47B(5월, 1월 $9B) | 먼저 신고·먼저 상장, 첫 분기 흑자 임박 | techcrunch.com |

| OpenAI | [6/8] 비공개 S-1 제출(~$850B), 9월~Q4 이후 전망(Anthropic 뒤) | 골드만·모건스탠리 주관, 각 ≥$60B | techcrunch.com |

| NVIDIA | [6월] OpenAI·xAI·Anthropic 생태계 순환 투자 | 칩 수요를 자본으로 환류 | bloomberg.com |

(맥락) xAI 200억 달러 라운드(1/6, 밸류 ~$230B)·Waymo 160억 달러는 직전 메가펀딩입니다.

주목 기업

| 기업 | 이번 주 핵심 뉴스 (날짜) | 시사점 | 출처 |

| Goldman·Morgan Stanley | [6월] Anthropic·OpenAI 양 딜 공동 주관 | 각 ≥$60B 조달 추진 | futuresearch.ai |

| Valor Equity (VCI) | [맥락] $5.4B GPU 구매·리스 펀드 | ‘GPU 금융’ 신종 자산 | datacenterdynamics.com |

병목·리스크 + 축 간 연결

- 병목: 하반기 1조 달러급 기업 연쇄 상장 시 공개 시장 유동성 한계.

- 리스크: 강세론(Anthropic 매출 런레이트 $47B·흑자 임박) vs 신중론(동시 상장 유동성·순환 투자 거품). 메가라운드가 글로벌 VC를 과점.

- 축 간 연결: → 축2·4(조달 자본이 칩·DC capex로 환류), → 축1(상장 압력이 출시·안전 트레이드오프), → 부상관찰(SpaceX 자본이 궤도 DC로).

부상 관찰 (Emerging Observations)

씨앗 단계 (Seed)

- 광 기반(포토닉) AI 컴퓨팅: 빛으로 연산하는 단일칩 시연(6/1). 출처: sciencedaily.com

- AI×양자 결합: AIX FTQC 스택 진전(4월, 맥락). 출처: time.com

새싹 단계 (Sprout)

- 에이전트 보안 SaaS: 기업 2/3의 에이전트 사고로 전용 방어 시장 형성. 출처: infosecurity-magazine.com

- 궤도 데이터센터 실증: Starcloud가 우주에서 H100급 GPU로 LLM(구글 Gemma) 학습·구동 성공(2025.12, 맥락). 출처: blogs.nvidia.com

후보 축 (Axis Candidate) — 우주·궤도 인프라

- Orbital Compute (우주·궤도 데이터센터): SpaceX가 FCC에 최대 100만 기 태양광 위성 데이터센터를, Starcloud가 최대 88,000기 위성·5GW 궤도 DC를 제안. Google은 TPU 위성 ‘Project Suncatcher’를 추진. 지상 전력 병목(축4)과 SpaceX 상장 자본(축6)이 만나는 지점. 출처: introl.com, research.google

부상 신호가 중요한 이유

올해 부상 영역은 ‘에이전트의 자율 실행’과 ‘자본의 우주 확장’으로 수렴합니다. 특히 궤도 데이터센터는 SpaceX의 상장 자본과 지상 전력 병목이 만나는 지점이라, 6번째 축에 이은 7번째 축 후보로 빠르게 부상할 수 있습니다.

종합 결론 1: 구조적 변화

1. 기술 사이클과 자본 사이클이 한 몸이 됐다

이번 주의 진짜 변화는 자본입니다. [6/12] SpaceX의 사상 최대 IPO 데뷔, [6/1·6/8] Anthropic·OpenAI의 연쇄 S-1 제출은 **”누가 자본을 조달하느냐가 누가 칩과 전력을 차지하느냐를 결정”**하는 구조를 굳혔습니다. 자본·시장을 6번째 축으로 올린 이유입니다.

2. 인프라가 ‘수직통합’으로, 프런티어가 ‘주권 자산’으로

[6월] Anthropic이 Google·Broadcom과 멀티기가와트 컴퓨트를 직접 묶고(축1·2·4 수직통합), [6/12] 미 상무부가 Fable 5·Mythos 5의 외국인 접근을 막은 것은 같은 동전의 양면입니다. 최상위 모델·칩·전력이 이제 국가 안보와 자본이 결합된 전략 자산으로 다뤄지고 있습니다.종합 결론 2: 향후 관찰 포인트

| 시점 | 이벤트 | 축 | 관찰 포인트 |

| 진행 | SpaceX 상장 후 첫 분기 실적 | 축6 | $2T 밸류 정당화 여부 |

| +수주 | Anthropic 상장(~10~12월 전망) | 축6 | OpenAI보다 먼저 데뷔 여부 |

| +1~2주 | HBM4E 양산 일정 구체화 | 축2 | SK하이닉스 vs 삼성 물량 |

| 6~7월 | Fable 5·Mythos 5 수출통제 후속 | 축5 | 동맹국 예외·범위 |

| 8/2 | EU AI Act 전면 적용 | 축5 | AI Office 첫 시정 사례 |

| +분기 | Starcloud 궤도 DC 진전 | 부상 | FCC 인허가·발사 일정 |

투자·정책·사업 전략 제언

투자자 관점

- 자본 사이클(축6)이 기술 경쟁을 좌우하는 국면. SpaceX 데뷔(+19%) 이후 Anthropic·OpenAI 상장이 ‘AI 익스포저’의 직접 통로가 되나, 동시 상장의 유동성·순환 투자 거품 리스크를 함께 보세요.

- 병목 자산(HBM·패키징)과 커스텀 실리콘(Broadcom형) 수혜에 주목.

정책 관점

- [6/12] 수출통제·[6/2] 연방 행정명령·[8/2] EU 시행이 겹치는 만큼, 글로벌 사업자는 관할권별 컴플라이언스를 동시 점검해야 합니다.

- 궤도 데이터센터·위성은 주파수·궤도·환경 규제의 새 영역 — 선제 제도 설계 필요.

사업자 관점

- 최상위 모델 접근이 정책 변수가 된 만큼, 멀티모델·온프레미스 대안과 컴플라이언스 체계를 미리 갖추세요.

- 자본 조달 환경이 유리한 지금, AI 인프라·우주 인접 사업자는 장기 capex 펀딩 창구를 활용할 시점입니다.

독자 호기심 Q&A

Q1. SpaceX 상장이 왜 ‘AI’ 보고서에 나오나요?

상장 자본이 Starlink와 궤도 데이터센터 구상으로 흘러, 지상 전력 병목(축4)의 우회로인 우주 컴퓨팅의 최대 자금원이 될 수 있습니다. 그래서 AI 인프라의 핵심 변수입니다.

Q2. Anthropic과 OpenAI 중 누가 먼저 상장하나요?Anthropic이 먼저입니다. 신고 순서도 Anthropic이 6월 1일, OpenAI가 6월 8일로 앞섰고, 상장 시점 전망도 Anthropic이 약 10~12월로 OpenAI(9월~Q4 이후)보다 앞섭니다. 다만 둘 다 비공개 신고 단계라 확정은 아니며, 정식 S-1 공개가 신호입니다.

Q3. 이번 주 가장 중요한 모델 사건은 Opus 4.8인가요?

아닙니다. Opus 4.8은 5월 28일로 이미 직전 세대입니다. 이번 주 사건은 그 위 티어인 Claude Fable 5·Mythos 5 공개와, 이에 대한 [6/12] 미 상무부의 수출통제입니다.

다음 주 예고

SpaceX 상장 후 주가 흐름, Anthropic·OpenAI S-1 정식 공개 여부, HBM4E 양산 일정, Fable 5·Mythos 5 수출통제 후속이 다음 주 관전 포인트입니다.

본 보고서는 2026년 6월 21일 기준, 윈도우 6/7~21 뉴스를 항목별 날짜와 함께 정리했으며, 윈도우 밖 사건은 (맥락)으로 표기했습니다. 달러 환산은 약 1,390원/달러 근사치입니다.